「もう? 恐怖の手紙、届くかも?」 自動車税の納付書、実はもっと早くもらうことができた? どんな方法?

クルマを所有するうえで避けて通れないのが自動車税の支払いです。ゴールデンウィークの前後に手元に届くことが一般的で、連休中の予定と重なり慌ただしさを感じる人も少なくありません。しかし実は、この納付書はある条件のもとでは、もっと早く受け取ることができるとされています。

自動車税の納付書、実はもっと早くもらうことができた?

春の訪れとともに、多くのクルマの所有者のもとには「自動車税」の納付書が届く時期がやってきます。

ゴールデンウィークの前後に手元に届くことが一般的で、連休中の予定と重なり慌ただしさを感じる人も少なくありません。

しかし実は、この納付書はある条件のもとでは、もっと早く受け取ることができるとされています。

クルマを所有するうえで避けて通れないのが自動車税の支払いです。

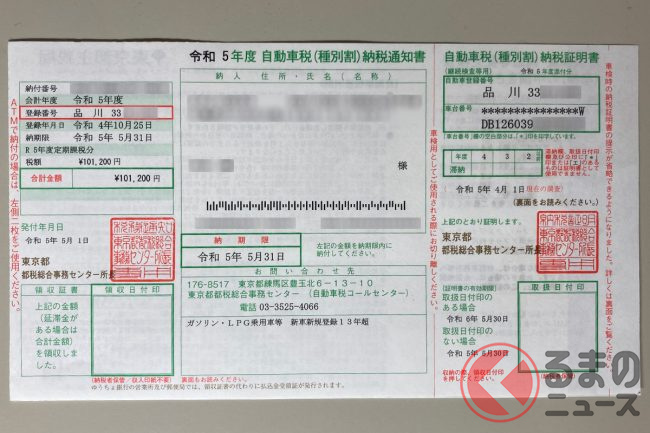

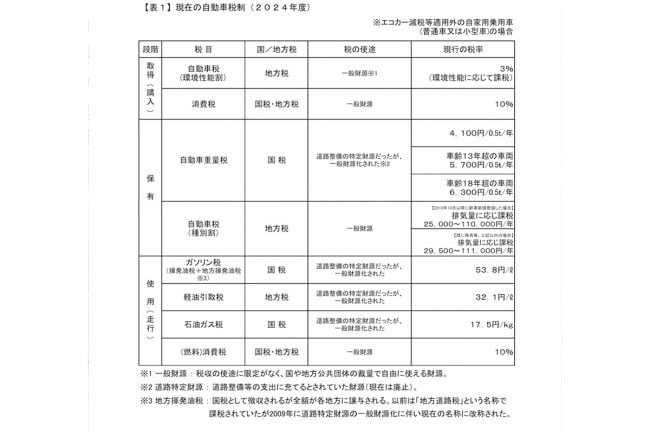

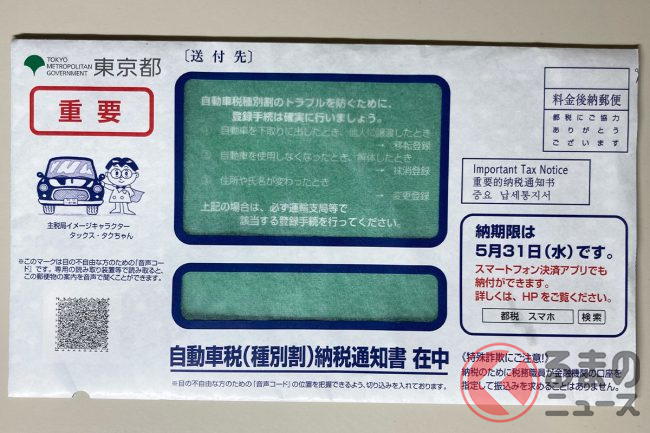

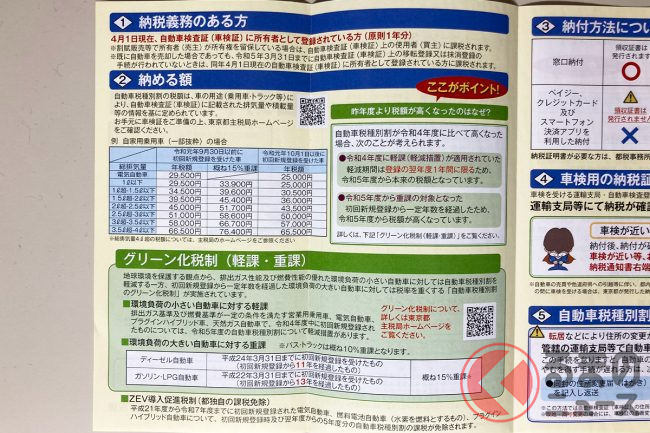

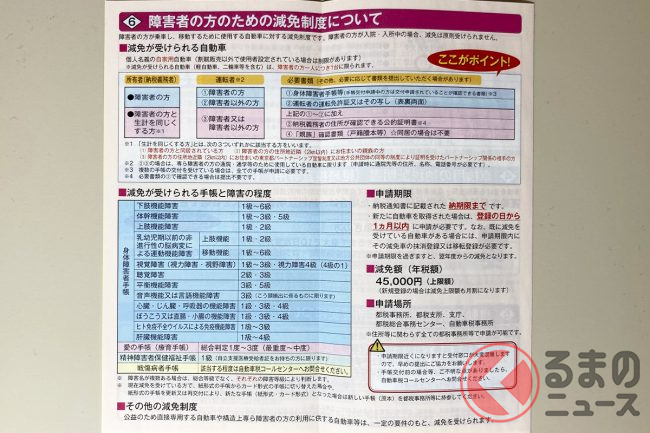

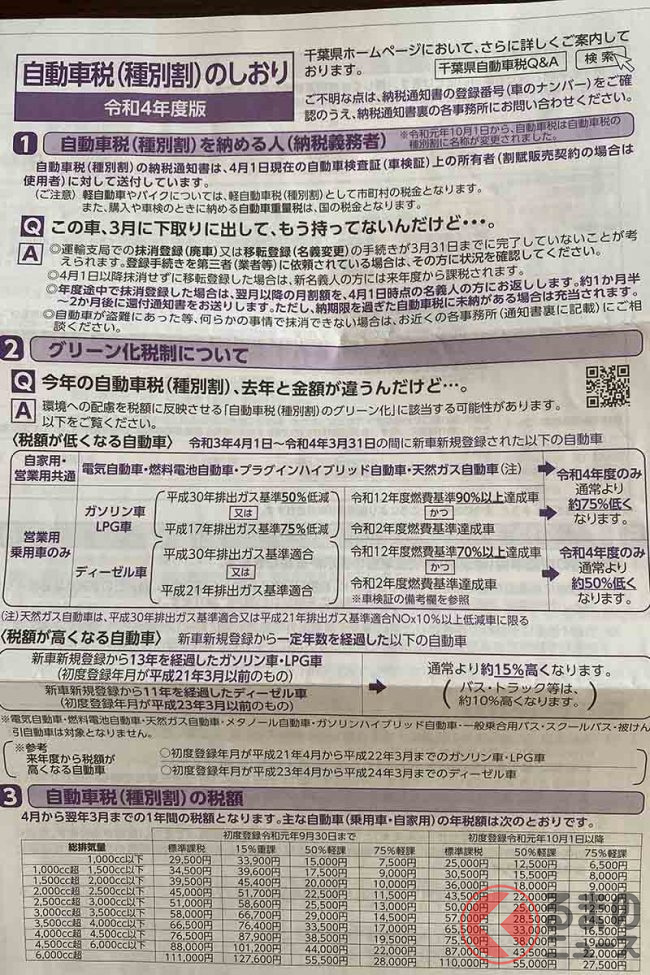

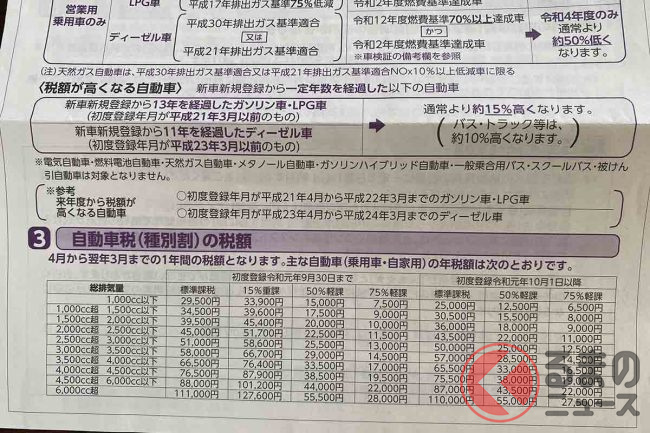

自動車税は地方税であり、その年の4月1日時点でナンバープレートが付いている車両を所有している人に課されます。

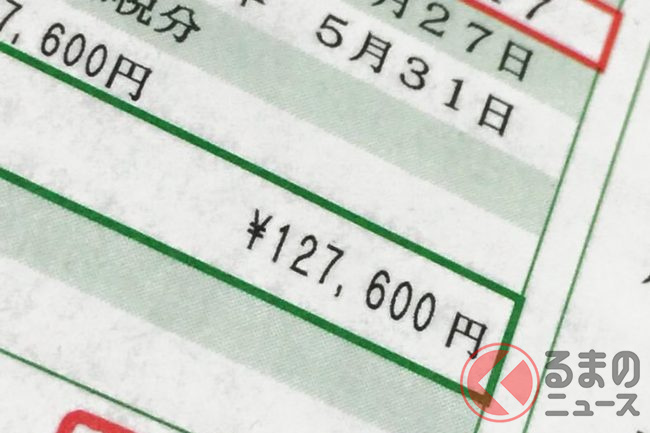

自家用車や営業用、また排気量に応じて税額が異なり、たとえば登録車では2万5000円から11万1000円の間で課税されます。一方、軽自動車の場合は定額で1万800円とされています。

この税金は、その年度分を一括で納める形となっており、4月から翌年3月までの1年分に相当します。

似たような名前の税金として自動車重量税がありますが、こちらは国税であり、車検時に支払う仕組みです。

それに対して自動車税は都道府県が徴収するもので、車の所有そのものに対して課される税金という点が特徴です。

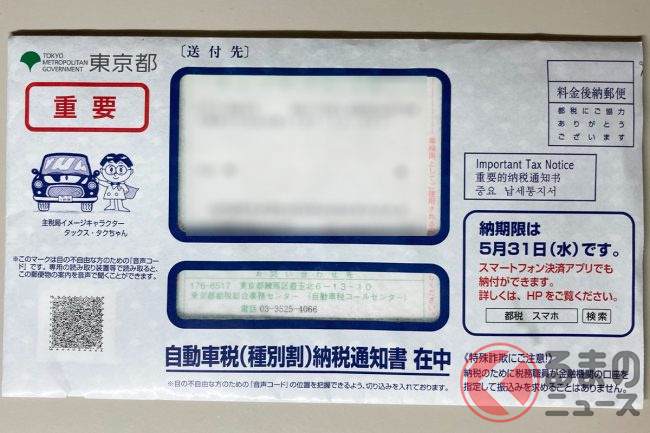

納付書は毎年ゴールデンウィークの時期に届きますが、その理由は納税対象となる人や車の情報を精査し、納付書を作成して郵送するための時間が必要となるからです。

4月1日時点の所有状況が基準となるため、そこから準備に取りかかる流れとなり、発送がどうしても4月末から5月初旬に集中します。このため、多くの人がゴールデンウィーク中もしくは明けに納付書を受け取ることになります。

しかし、なかには早めに納付を済ませたいと考える人もいるでしょう。

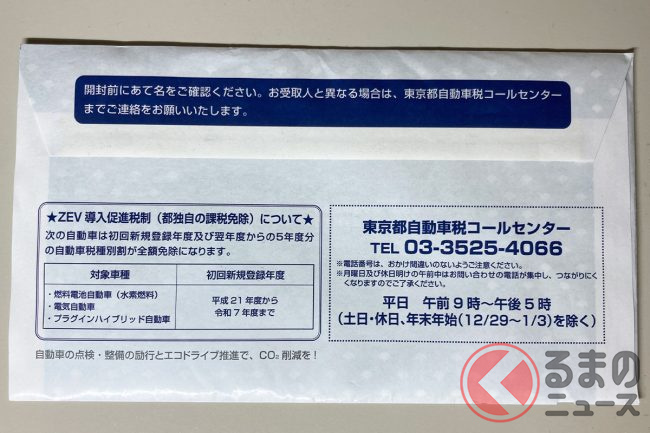

その場合、住んでいる地域の都道府県税事務所や自治体の担当窓口に相談することで、4月中に納付書を交付してもらえる場合があります。

ゴールデンウィーク中に不在になる予定がある場合などは、こうした早期受け取りの方法を検討することも有効です。

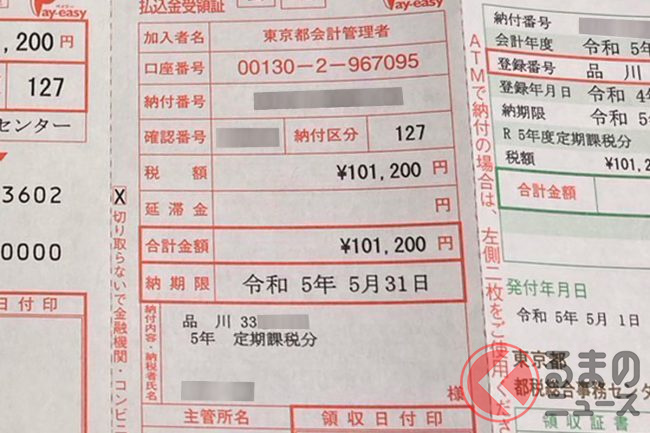

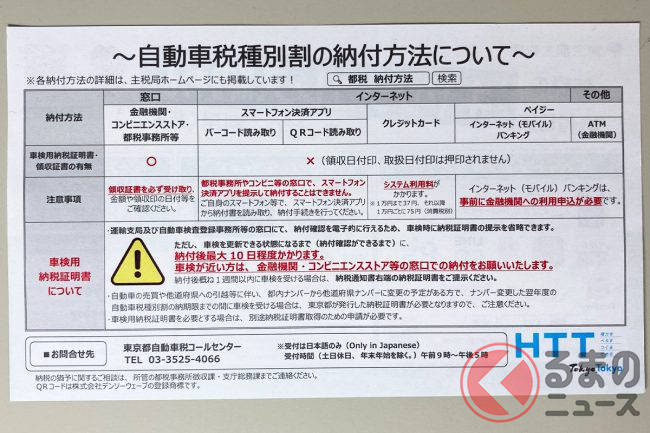

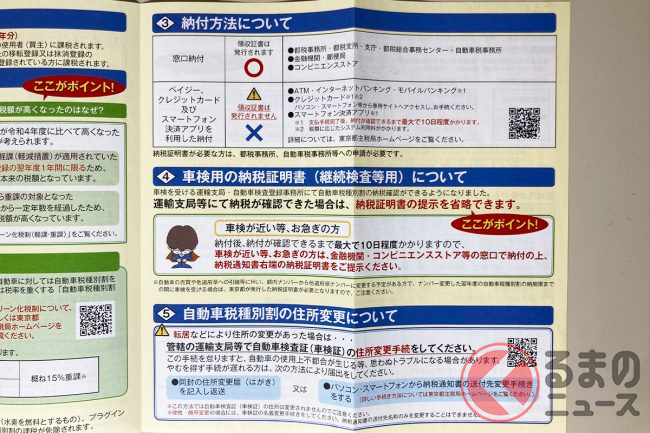

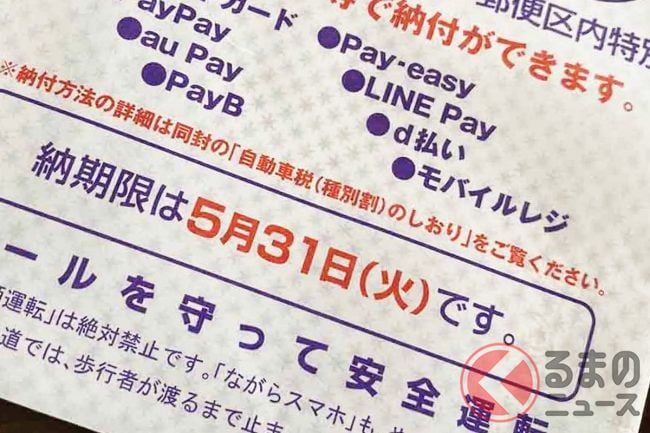

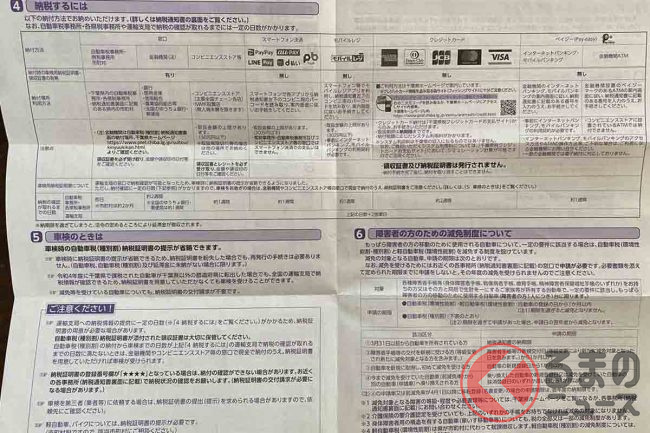

支払い方法については、現在では自治体によって非常に多様な手段が用意されています。

もっとも一般的なのは、納付書を持参して金融機関やコンビニの窓口で現金で支払う方法です。

さらに、QRコードが印刷された納付書を持っていれば、スマートフォン決済アプリを利用することも可能です。

また、地方税お支払サイトを使えばクレジットカードによる納付もでき、Pay-easy対応の納付書があれば、ネットバンキングやATMを通じて支払うこともできます。

さらに、あらかじめ手続きしておくことで口座振替による自動引き落としも可能。これにより支払い忘れの心配がなくなり、非常に便利です。

利用にあたってはeLマークやペイジーマークの有無に注意し、それぞれの納付書がどの方法に対応しているかを確認しておくとよいでしょう。

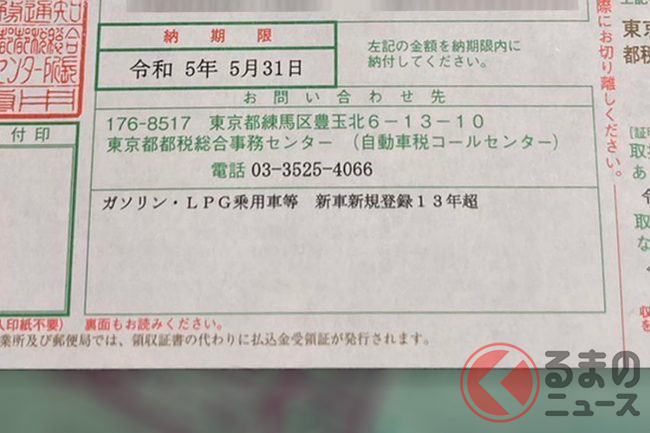

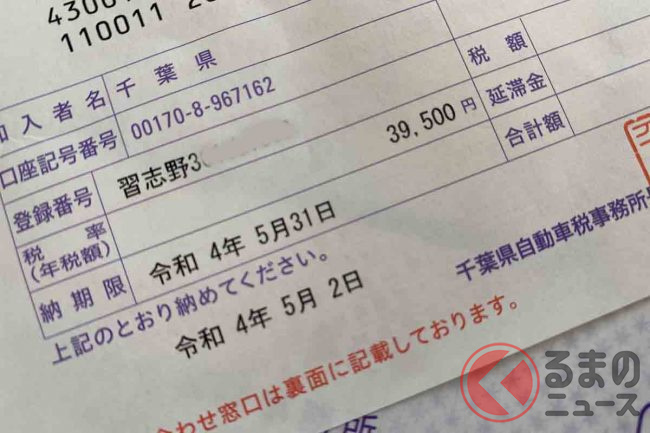

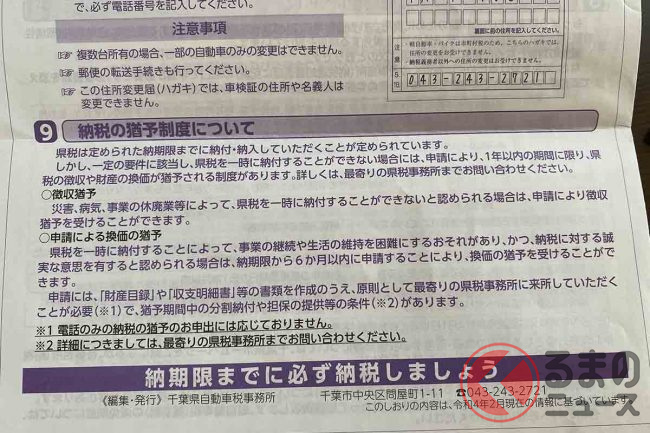

納付期限は多くの都道府県で5月31日とされており、これを過ぎると延滞金が発生します。

延滞金は「滞納している税金額×延滞日数×延滞金率÷365」という式で算出され、千円未満は切り捨てとなります。

支払いを放置すると、コンビニ払いやクレジットカード決済といった便利な支払い方法が利用できなくなるうえ、最悪の場合は財産の差し押さえや車検の継続ができないという事態にまで発展する可能性もあります。

※ ※ ※

自動車税は毎年必ず発生する費用であり、納付のタイミングや方法を事前に確認しておくことが重要です。

近年では多様な支払い方法もあるため、自治体のホームページなどで対応状況を確認しておくと、より便利に納付できるかもしれません。

延滞による不利益を避けるためにも、余裕を持って対応するよう心がけましょう。

Writer: Peacock Blue K.K.

東京・渋谷を拠点とするオンライン・ニュース・エージェンシー。インターネット・ユーザーの興味関心をひくライトな記事を中心に、独自の取材ネットワークを活用した新車スクープ記事、ビジネスコラム、海外現地取材記事など、年間約5000本のコンテンツを配信中。2017年創業。