上場初の赤字がもたらす「ホンダ史上最大のモノづくり転換期」 事業構造改革を進め立て直し図る

ホンダの2026年3月期決算は上場以来初の営業赤字を記録した。この危機的状況を受け、三部社長は長らく掲げてきた「2040年EV100%」目標の事実上の撤回を表明。ハイブリッド車への回帰と、モノづくりを抜本から変革する「トリプルハーフ」構想を発表した。生き残りをかけたホンダの転換点と、新たな事業戦略とは。

EV関連損失除いても営利は2013億円の赤字 二輪は好調

本田技研工業(以下、ホンダ)は5月14日、2026年3月期の決算説明会を開催しました。

どのような内容だったのでしょうか。

最も大きなポイントは、EV戦略の大幅見直しとそれに伴うハイブリッド車(HEV)の強化です。

決算説明に次いで発表されたビジネスアップデートでは、新型のHEVを2モデル世界初公開してホンダの新たなる事業の方向性を具体化してみせました。

三部敏宏社長は「(2040年目標のEV)販売比率の判断はいったん取り下げます」として社長就任早々から掲げてきた「2040年にグローバル新車100%をEV・FCEV(燃料電池車)」という目標を修正しました。

そのほかにも、中国などの新興メーカーに対抗するためホンダとしてのモノづくりを抜本的に変える「トリプルハーフ」を打ち出すなど、事業構造改革に向けた本気度を示しています。

では、2026年3月期の決算から見ていきましょう。

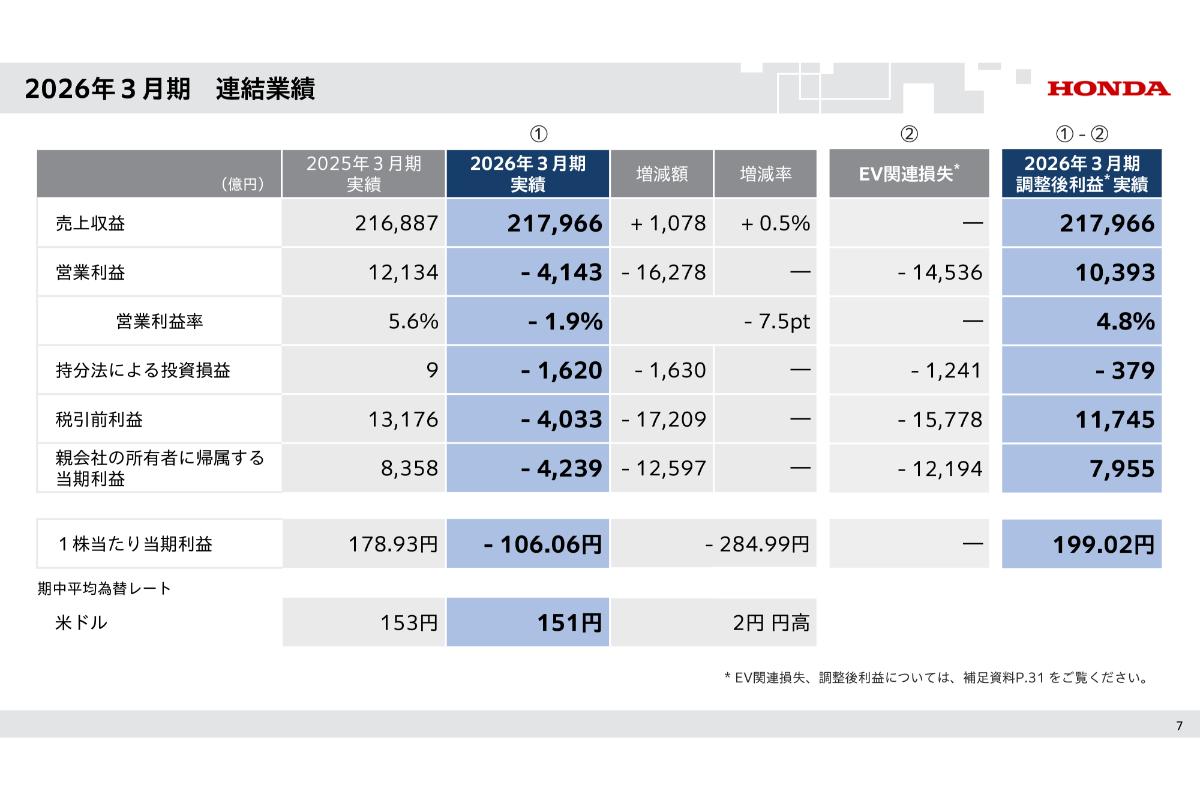

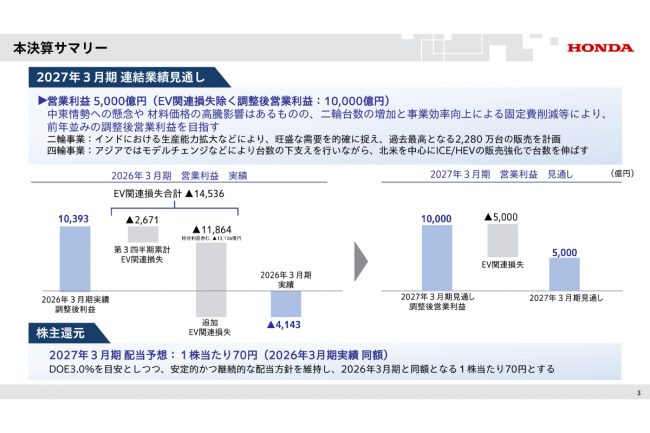

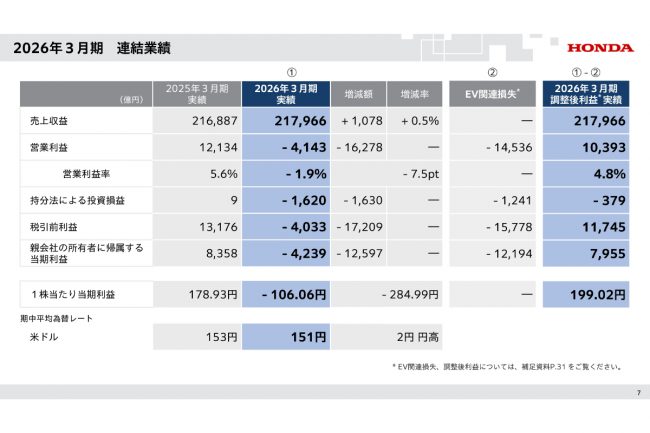

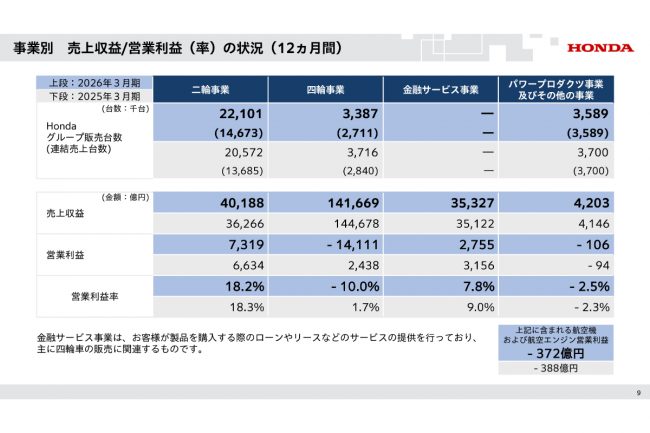

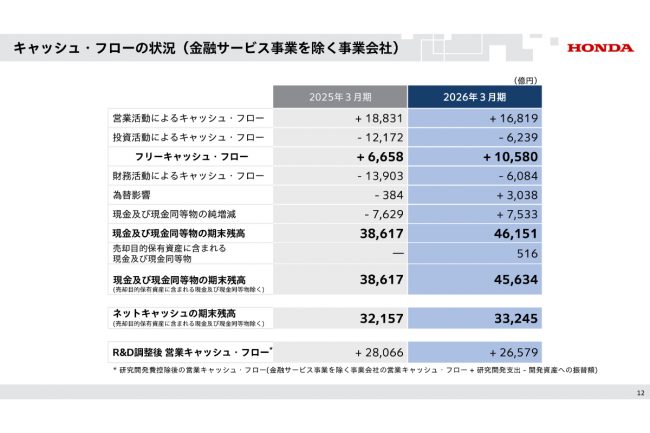

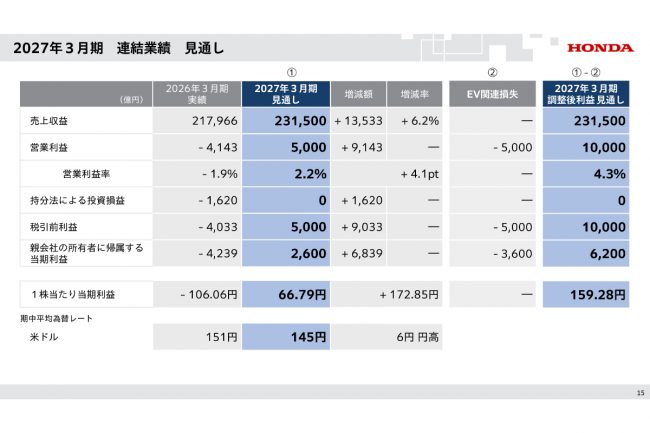

売上高である売上収益は、前期比1078億円増の21兆7966億円。営業利益は同1兆6278億円減の4143億円の赤字。

また、親会社の所有者に帰属する当期利益は同1兆2597億円減の4239億円の赤字となりました。

ホンダとしては上場以来初めての通期赤字です。

そんな大きな話題なのですが、今回いきなり明らかになったわけではないため、会見会場に集まったメディア関係者の多くが決算内容を冷静に受け止めたという印象があります。

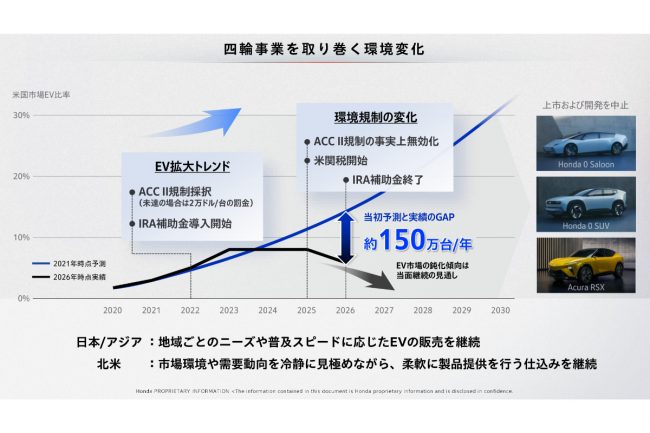

3月12日に四輪電動化戦略の見直しを公開しており、その際にEVについては「0(ゼロ)シリーズ」の「ホンダゼロSaloon(サルーン)」「ホンダゼロSUV」、アキュラ「RSX」の開発・発売中止が明らかになり、2026年3月期と2027年3月期に最大で2兆5000億円もの巨額損失を計上することを明らかにしていました。

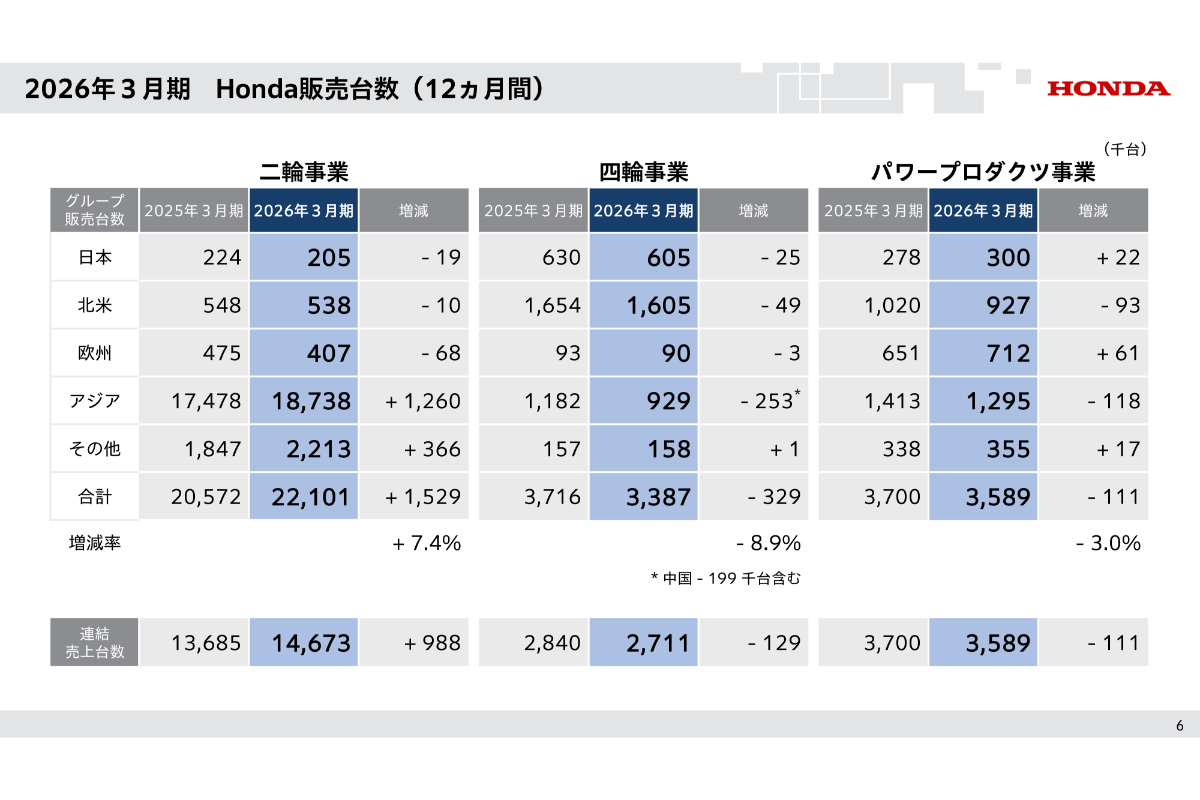

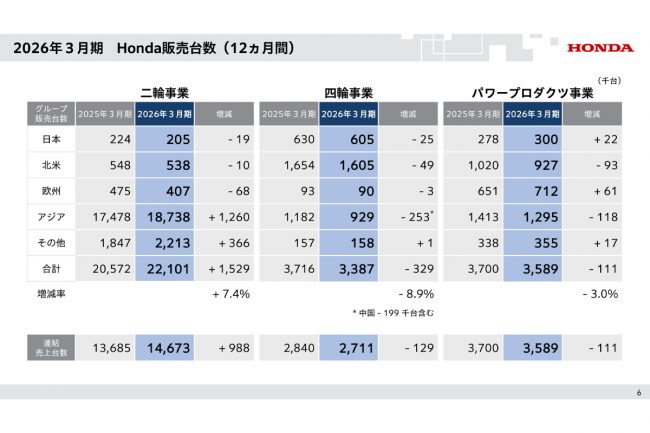

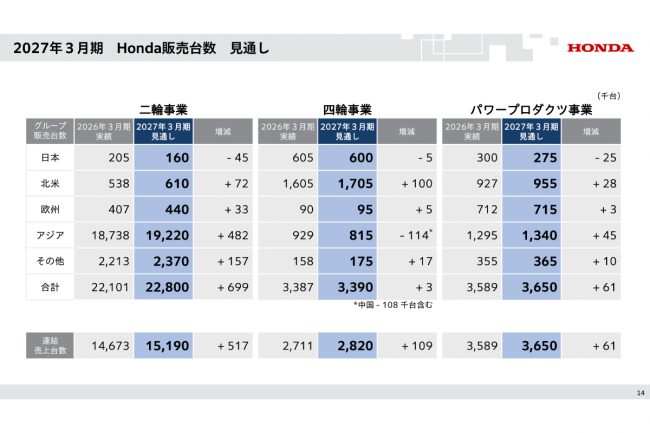

四輪事業の販売台数を見てみますと、前期比32万9000台減少して338万7000台。

内訳は、主力市場の北米が同4万9000台減の160万5000台、ついで中国や東南アジアなどのアジアが同25万3000台減の92万9000台で100万台を割り込みました。

日本は同2万5000台減の60万5000台、ホンダがあまり得意としていない欧州市場は同3000台減の9万台、その他の国や地域が1000台増で15万8000台となります。

こうして、グローバルで販売が減少していますが、供給側の課題としては半導体不足が主な原因です。

また、中国では中国経済全体の伸びが鈍化する中で中国地場メーカーがかなり積極的な価格競争を仕掛けていることが影響しました。

そうした中国でホンダとしては販売奨励金を上積みして実質的な値下げをすることなく、ホンダブランド価値をしっかり訴求することを重視する構えです。

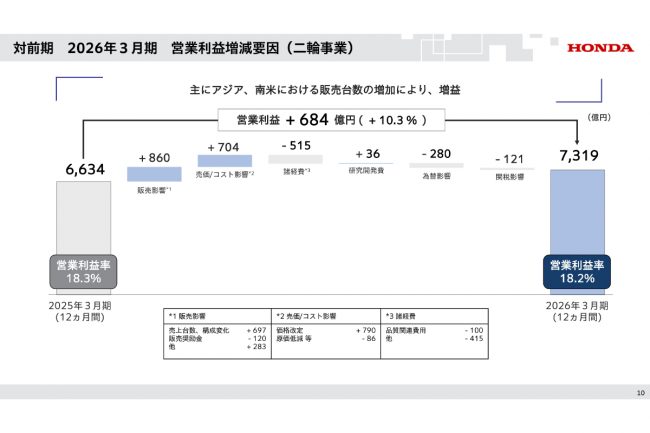

一方で、二輪事業は好調で前期比152万9000台増の2210万1000台を売り上げています。

また、汎用エンジンなどのパワープロダクツ事業は同11万1000台減の358万9000台でした。

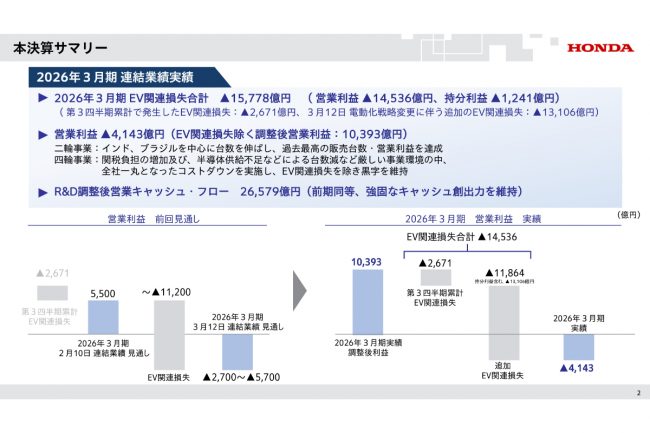

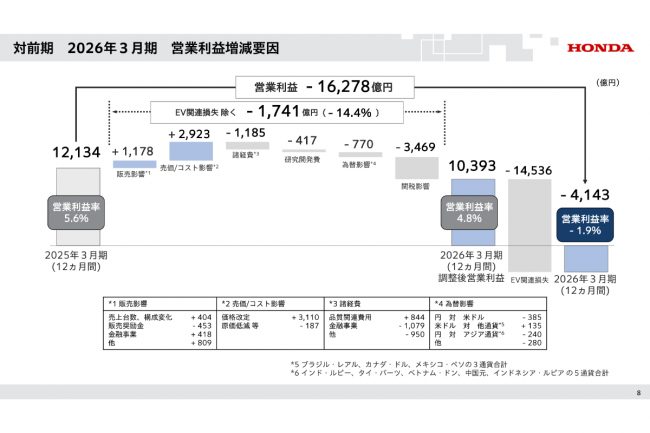

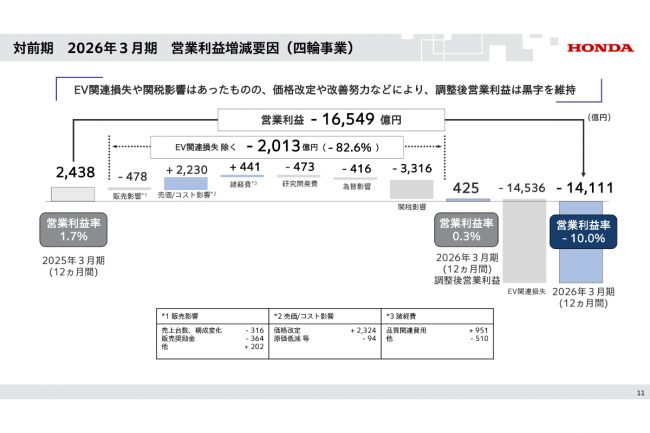

では、今回の決算の目玉である1兆6278億円にも及ぶ営業利益減少の要因について、話を四輪事業に絞って見ていきましょう。

四輪事業の営業利益は1兆6549億円の減少となっています。

最も大きいのはEV関連損失で1兆4536億円。次に、北米関税の影響が3316億円、為替影響が416 億円、販売影響が478億円、研究開発費が473億円とそれぞれ減益要因となりました。

増益要因としては価格改定などによる2230億円や品質関連費用などの441億円があります。

そのため、EV関連損失を除いた場合でも営業利益は2013億円の赤字です。

3つの柱を軸に立て直し図る 27年は黒字化へ

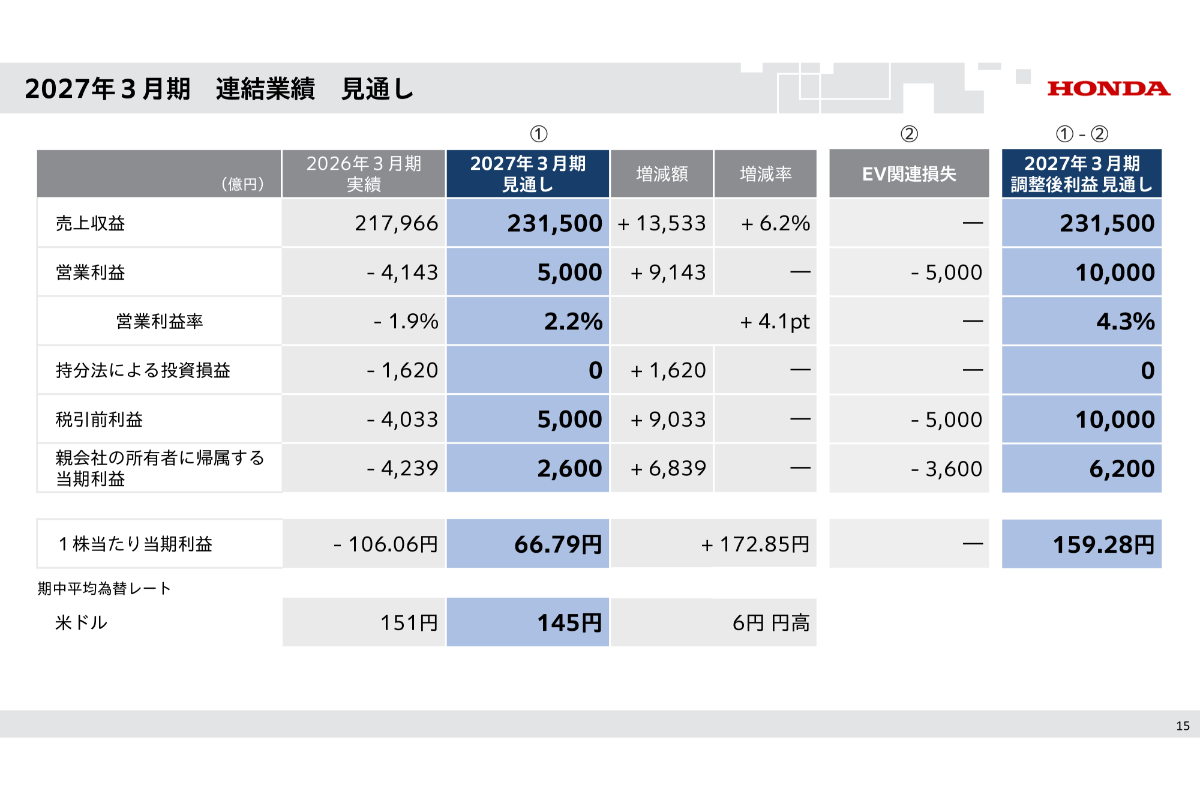

続いて、2027年3月期の連結業績見通しです。

四輪事業は中国を含むアジアで減少、また北米で大きく持ち直すと想定して2026年3月期と比べて3000台と微増の339万台。

二輪事業は同69万9000台増の2280万台。パワープロダクツ事業は同6万1000台増の365万台。

これにより、売上収益は1兆3533億円増の23兆1500億円。営業利益は9143億円増の5000億円、親会社の所有者に帰属する当期利益が2600億円とそれぞれ黒字化するとしました。

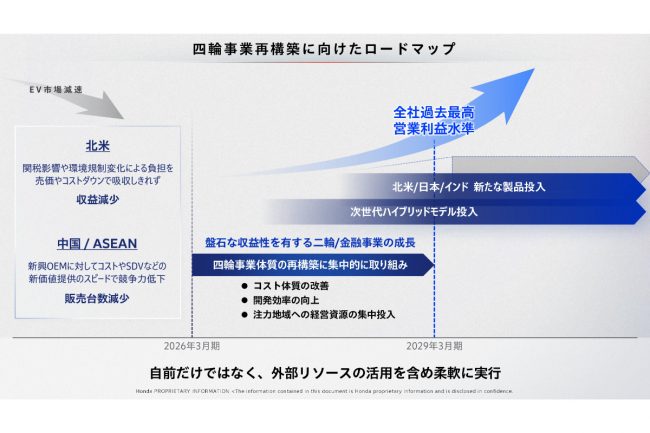

では、さらにその先、ホンダは何を目指すのでしょうか。2026年ビジネスアップデートで詳しい説明がありました。

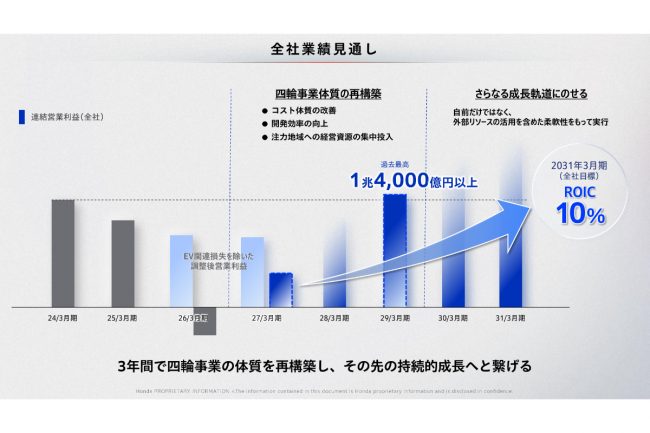

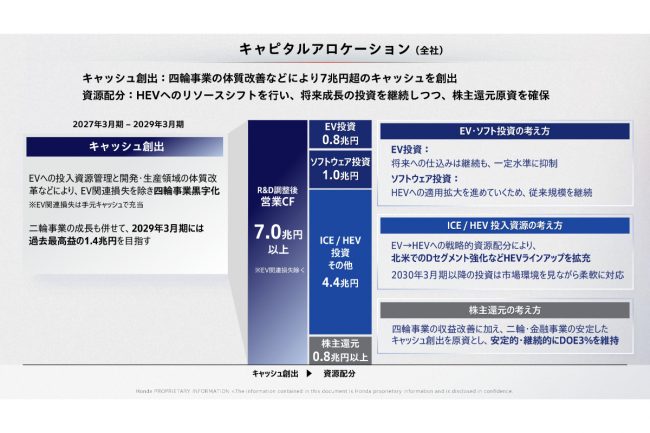

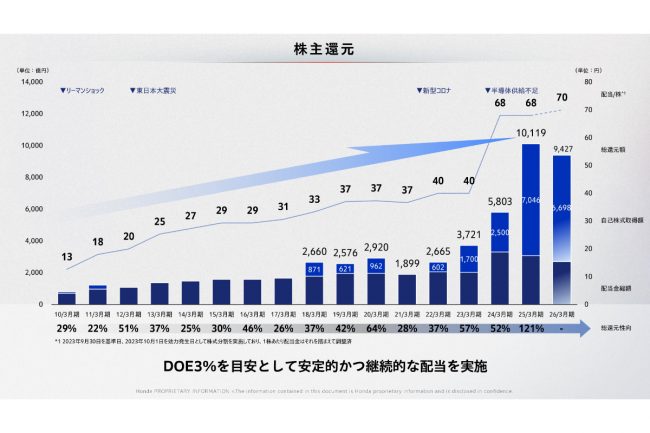

それによりますと、今後3年間で四輪事業の再構築を集中的に取組む期間とし、2029年3月期には二輪・金融事業の成長と合わせ、過去最高水準となる営業利益1兆4000億円以上への回復を目指すと宣言しました。

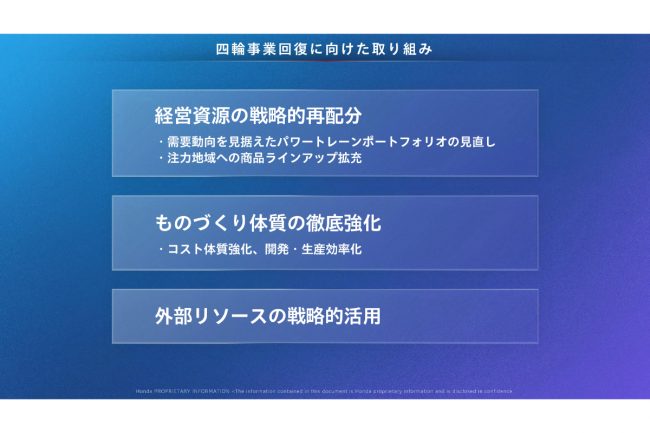

方策として、3つの柱を掲げました。

1つ目は、経営資源の戦略的再配分です。

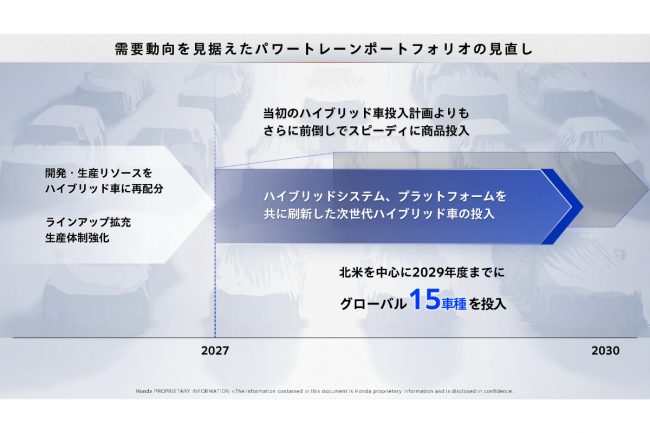

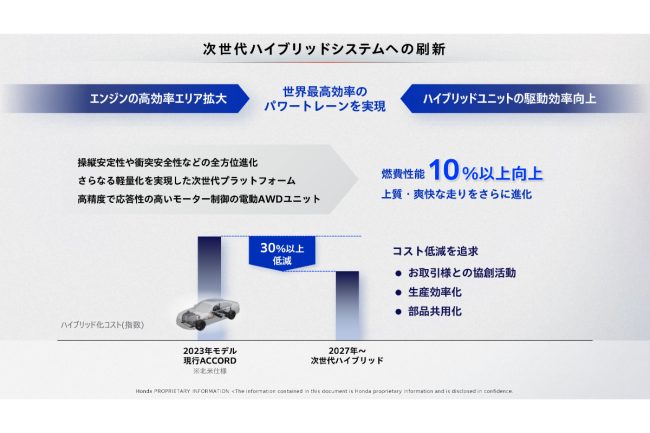

具体的には、当面の間、EVからHEVへのシフトを強化します。

従来の計画でも2027年から次世代HEVを市場導入するとしていましたが、北米を中心に2029年度までにグローバルで15モデルを投入します。

今回披露した、2年以内に発売予定の「ホンダ ハイブリッド セダン プロトタイプ」と「アキュラ ハイブリッド SUV プロトタイプ」もその中に含まれます。

さらに、重点地域への商品ラインアップを拡充していきます。

具体的には、日本では2028年にユーザー待望の「N-BOX EV」を投入するほか、東京オートサロン2026で公開した「スポーツライン」「トレイルライン」に次いでHRCブランドでの商品展開を強化します。

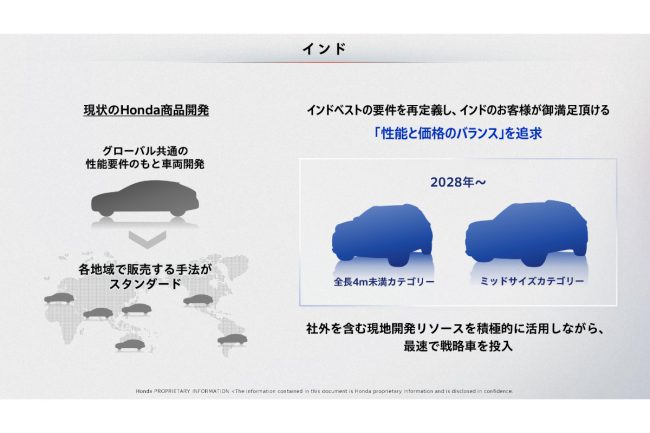

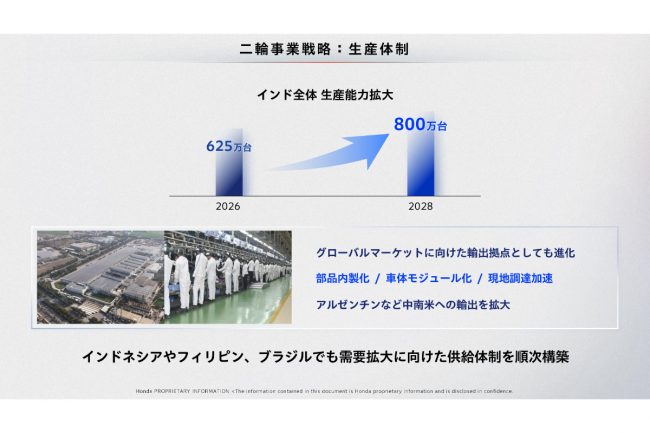

インドでは、これまでのホンダのモノづくりの常識をゼロベースで変えた、インド市場最適の企画・開発・製造のプロセスを構築しインド向け戦略車を2028年から投入します。

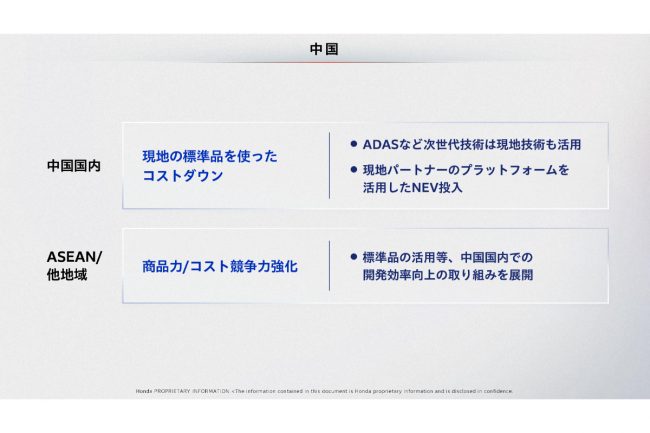

また、激戦市場である中国では、現地の標準化部品を活用し、また現地パートナーのプラットフォームを活用したNEV(新エネルギー車)を投入。NEVは、HEV、PHEV、EVなどが該当します。

![ホンダの次世代「ハイブリッドセダン」/アキュラ「次世代SUV」プロトタイプモデル[2026年5月14日公開]](https://kuruma-news.jp/wp-content/uploads/2026/05/20260514_HONDA_NEW_SEDAN_SUV_HEV_005.jpg?v=1778738023)

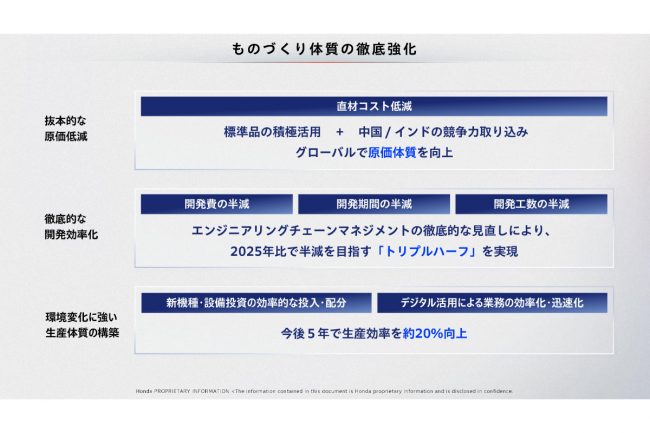

2つ目の柱は、モノづくり体質の徹底強化です。

インド戦略車に見られるように、ホンダの独自基準を見直すという大きな変革に挑みます。

開発費、開発期間、開発工数の3つについて2025年比で半減する「トリプルハーフ」を目指します。

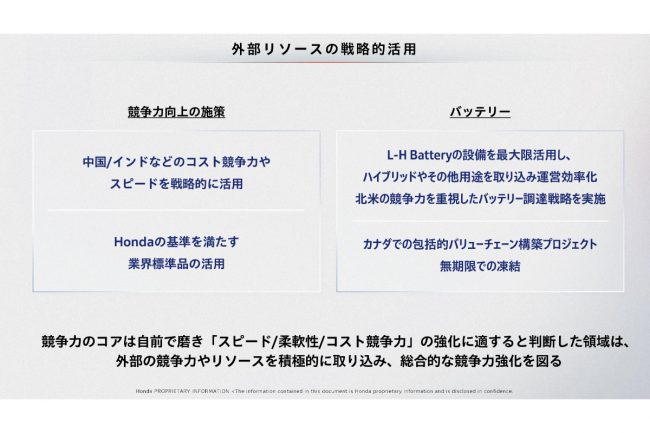

そして3つ目が、外部リソースの戦略的活用です。

中国やインドなどで業界標準化など外部リソースを柔軟かつ戦略的に活用します。

新車開発と製造を外部委託するOEM供給については、現時点で詳細な検討はしていないとのことでした。

以上のように、2026年3月期はホンダにとって上場初の赤字になったということだけではなく、そうなってしまった原因を深堀りすることで、ホンダのモノづくりやホンダブランドの在り方についてゼロベースで考え直さなければならないという厳しい現実が浮き彫りになったと言えます。

Writer: 桃田健史

ジャーナリスト。量産車の研究開発、自動車競技など、自動車産業界にこれまで約40年間かかわる。

IT、環境分野を含めて、世界各地で定常的に取材を続ける。

経済メディア、自動車系メディアでの各種連載、テレビやネットでの社会情勢についての解説、自動車レース番組の解説など。