高すぎた「クルマのガソリン価格」引き下げへ! 目的のない「暫定税率」廃止が決定に 「トリガー条項」「補助金」はどうなる? 実際「どれくらい安く」なるのか

自民党・公明党・国民民主党がいわゆる「103万円の壁の引き上げ」と「ガソリン暫定税率の廃止」について合意しました。このうちクルマユーザーにとっては「ガソリン暫定税率の廃止」は大きなニュースですが、今後の生活はどう変わるのでしょうか。

そもそも暫定税率とは何だったの?

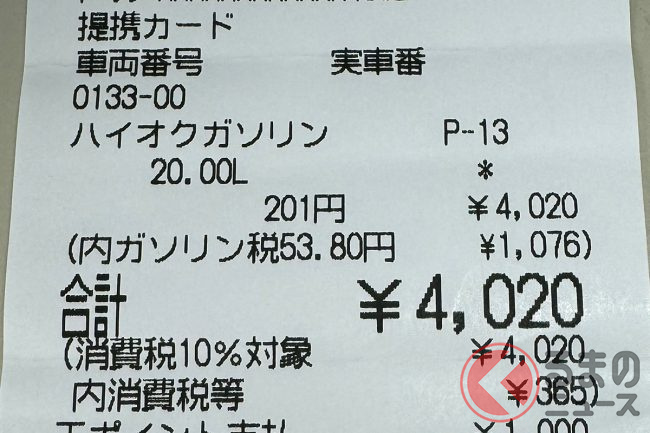

今回の3党幹事長会談の合意書に記載された、「ガソリンなどの暫定税率の廃止」とは、この25.1円(ガソリン)と17.1円(軽油)を廃止し、ガソリンや軽油の小売価格を引き下げる効果があります。

では、この旧暫定税率とは、どういうものだったのでしょうか。

そもそも、クルマの車体課税と燃料課税は、日本が戦後の高度成長期に向けて、1954年の第1次「道路整備計画」の中で制定されたものです。

全国の道路を舗装・保守・点検するなど道路整備費用を、道路を使うクルマユーザーから徴収することが目的でした。

そして、1973年からの「第7次道路整備計画」を進める際に、予算確保の副次的な財源として始まったのが「暫定税率」という概念でした。

道路整備計画はその後も5年毎に改定されていたのですが、この暫定税率はそのたびに設定が続けられ、2000年代の民主党政権で一時的に期限切れになったことを除けば、今に至るまで存続しています。

さらに、2008年に政府と与党が、道路特定財源の「一般財源化」を決定し、翌2009年に道路特定財源制度を廃止しました。

つまり、車体課税や燃料課税の使い道が、当初の目的だった道路整備以外になったというわけです。暫定税率も同じく「道路整備計画」の財源確保のために、追加で設定されたものなので、いよいよ存在意義があるのかという疑問も呈されています。

そうした批判もあってか、2010年からは「トリガー条項」が設定されています。

トリガー条項とは、ガソリンの全国平均小売価格が、1リットルあたり160円を3ヶ月連続で超えた場合、暫定税率分を一時的に停止し、また130円を下回ると暫定税率が復活するというもの。軽油でも同様の措置となります。

ところが、東日本大震災の発生に伴い、燃料課税を復興財源としても活用することを目的にトリガー条項が「凍結」され、その状態がいままで続いている状況です。

補足すると、自動車重量税については、2010年と2012年に暫定税率の一部が引き下げられています。