日産の25年度決算は営業黒字580億、純損失5331億円に エスピノーサCEO「Re:Nissanの効果が明確に現れてきた」

日産自動車は2026年5月13日、2025年度の通期決算を発表した。連結純損益は多額の減損処理などにより赤字となったものの、営業利益は予想を上回る黒字を確保。2026年度の再成長に向けた「ターニングポイント」と位置づける今回の決算内容と、今後の新型車投入スケジュールを紐解く。

25年度決算は「Re:Nissan」の転換点に

日産自動車(以下、日産)は2026年5月13日、2025年度決算報告を行いました。

日産といえば、経営再建計画「Re:Nissan」の真っ只中にあり、神奈川県追浜工場を含めたグローバルでの生産拠点と統廃合や2万人の人員削減などの固定費削減を進める一方で、中国で新規導入した「N7」、欧州での「キャッシュカイ e-POWER」、日本での「リーフ」や「ルークス」など魅力ある新規導入モデルの販売が順調に進んでいる状況です。

このままの勢いで、日産は復調していくのでしょうか。

イヴァン・エスピノーサ社長は「よりスピーディになり、全体がひとつの目標に向かっている」として、社内全体の動きと経営判断が上手く噛み合ってきていると、日産の変化を評価しています。

具体的には「第3四半期が節目だった」として、Re:Nissanの効果が明確に現れてきたと指摘。社員全体の次世代日産に向けたモチベーションが「劇的に変わった」という表現まで使うほどです。

では、決算で明らかになった数字を見ていきましょう。

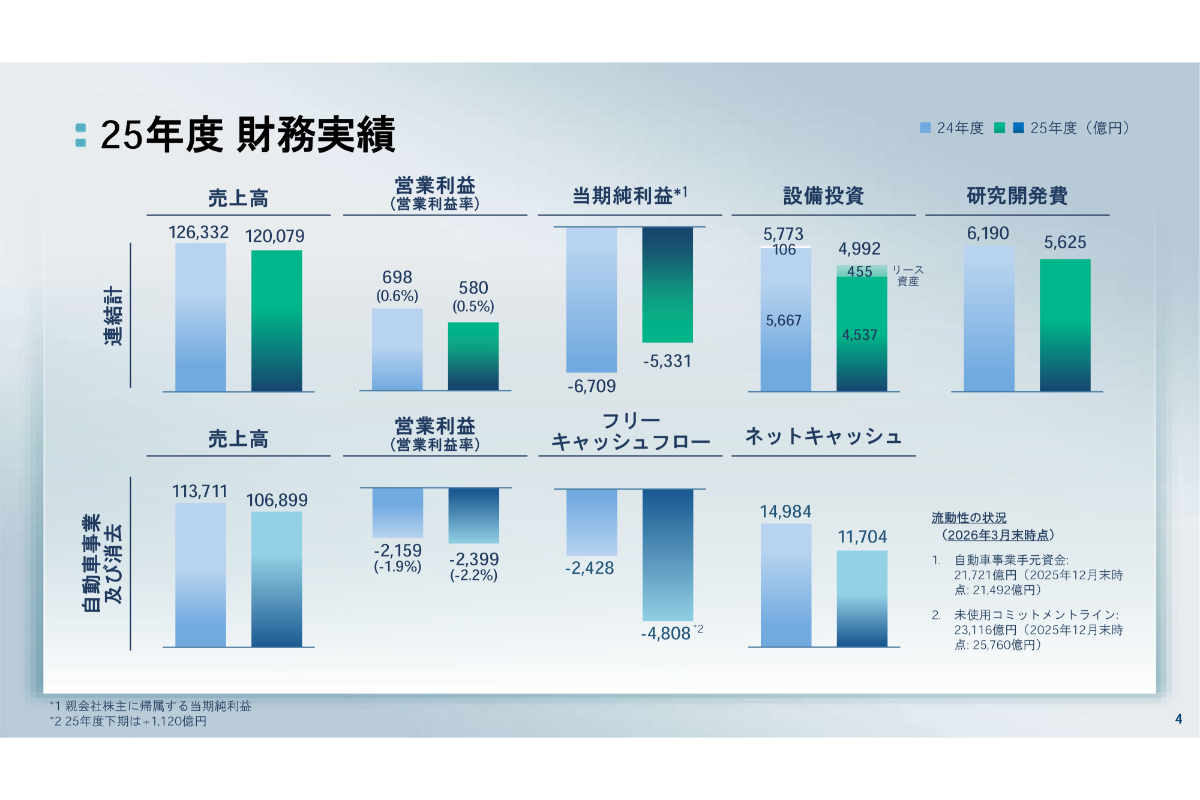

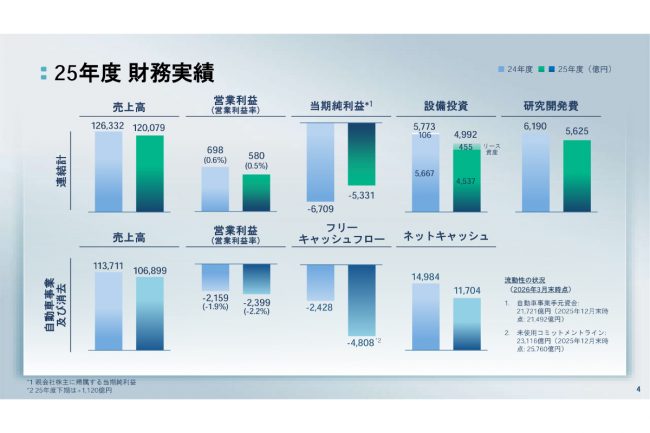

連結売上高は12兆79億円で、前期比で6253億円の減少。営業利益は前期比118億円減少の580億円。当期純損益は、1378億円改善して5331億円となりました。

これを受けて、2年連続の巨額赤字という表現を使う報道機関もあります。

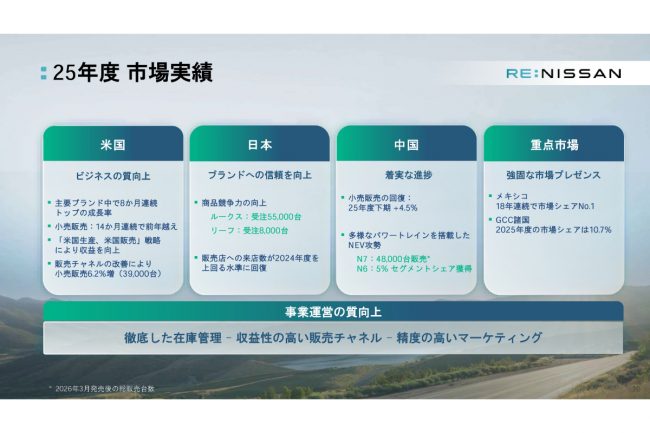

小売販売台数については、前期比5.8%減少の315万1000台。

仕向地別で見ますと、最大市場の北米が0.9%減少で129万1000台(うちアメリカは3.4%減少の90万6000台)、中国は6.3%減の65万3000台、日本は13.5%減の39万9000台、欧州は9.7%減の31万7000台、その他が8.1%減の49万1000台となりました。

また、直近の2025年度第4四半期でみると、北米が6.0%減、中国は1.9%減、日本が3.2%減、欧州が11%減と、通期と比べて変化が見受けられます。

市場別でもう少し詳しく見ると、日本と欧州では厳しい市場環境の中で需要が弱い上、モデルサイクルの変更のタイミングが影響しました。

一方、アメリカでは現地生産モデルでレンタカーなどのブリート需要を抑制し販売店での小売が堅調。また、中国では電動車である新エネルギー車(NEV)として導入したN7と「N6」が2025年(暦年)で堅調に推移している状況です。

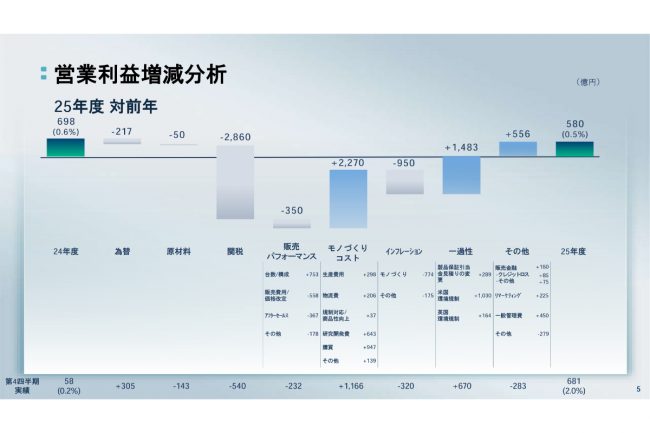

次に、営業利益の増減要因を見てみます。

最も大きな減益要因は米国関税の2860億円で、為替変動で217億円、原材料費で50億円、販売パフォーマンスでは販売費用や価格改定など350億円。

増益要因では、モノづくりコストの最適化が2270億円の改善効果を実現しています。そのほか、米国と英国の環境規制対応や一般管理費などでも改善効果が出ており、あわせて通期では予想を上回る580億円の黒字となりました。

一方で、生産体制の統廃合や減損処理などにより当期純損益は5330億円。ただし、これは一過性の要因であるとの判断です。

つまり、2025年度は日産が当初計画していたように、Re:Nissanの締め括りである2026年度に向けたターニングポイントになったとの見方ができるかもしれません。

その上で、2026年度は事業の地固めを終えて、再成長期に向かう重要な期間だと位置付けていることがわかります。

2026年度は黒字転換を予想

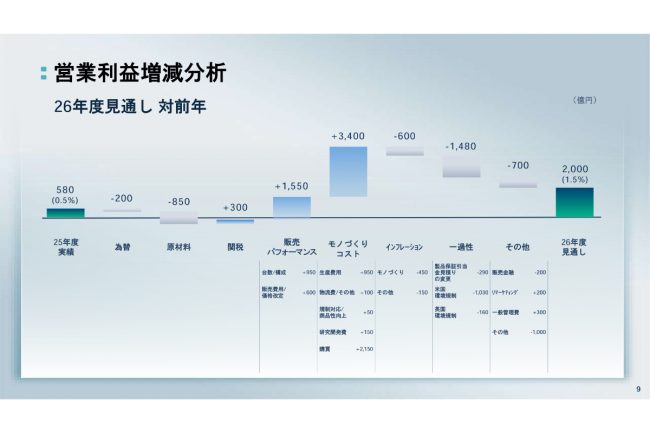

2026年度の見通しは、売上高が9921億円増の13兆円、営業利益は1420億円増の2000億円、そして当期純利益は5531億円改善して200億円の黒字に転じるとしています。

これは国や地域で市場環境に沿った新車が続々と導入されることで、日産ブランドに対するイメージ回復が着実に進むことが前提です。

小売販売台数の見通しは、330万台。このうち、北米が2025年度比で2.2%増となる132万台。北米で2025年度比率が2.2%増、中国で同8.7%増、日本で同7.9%増、そして欧州が同7.2%増と、全市場で販売が伸びるという予想です。

エスピノーサ社長は「330万台は2024年のレベルであり、達成は十分可能」との見解です。

今回の決算発表にあわせて、Re:Nissanの進捗状況についても詳細に情報を開示しています。

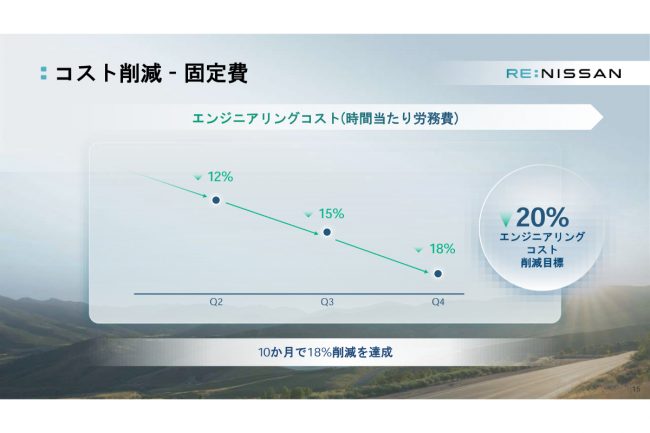

それによれば、3本ある柱のうちの1本目であるコスト削減については、固定費と変動費を合わせて5000億円としている目標に対して、固定費では2025年度で2000億円を実現しています。

生産拠点の統廃合では、アルゼンチン工場、インド工場、追浜工場、日産車体湘南工場、シバック工場、メキシコ・コンパス工場、南アフリカ・ロスリン工場と、10カ月に7拠点について発表しており、このうち2026年度に6拠点を、また追浜工場は2027年に統廃合する予定です。

研究開発の効率化についても優先順位を明確化し効率化することで、平均の労務費単価を20%削減という目標を設定しています。

こうした固定費の最適化を本格化させながら、市場・商品戦略の再定義を進めている段階です。

つまり、市場の需要にあった魅力的なモデルの投入を意味します。

2025年度で見ますと、中国ではN7、「ティアナ ファーウェイ」「N6 PHEV」「フロンティアプロ」を、欧州では「マイクラEV」と「キャッシュカイ 第3世代e-Power」、アメリカでは「セントラ」「ローグPHEV」、インドで「グラバイト」、そして日本は「ルークス」「リーフ」など、市場の特性に応じたモデルを効率的に開発しできるだけ短期間に量産するシステムの構築を実現しました。

続く2026年度には、中国で「NX8」、アメリカでインフィニティ「QX65」「ローグ e-POWER」、インドで「テクトン」、そして日本では「キックス」と「エルグランド」が発売予定。

さらに、2026年4月から1年以内に、中国で「テラノPHEVコンセプト」「アーバンSUV PHEV コンセプト」の発表が予定されています。

今回の開示資料には明記されていませんでしたが、エスピノーサ社長が次期「スカイライン」量産について公言しており、2027年4月以降のできるだけ早い時期の日本発売を期待したいと思います。

そしてRe:Nissanの3本目の柱である、パートナーシップの強化については、中国のファーウェイや、日本でも記者発表した英国Wayveおよび米ウーバーと連携するロボタクシー戦略など、新たなる動きが動き出しているところです。

Re:Nissanの締め括りとなる2026年度、日産が新たなるステージへの移行できるかどうか引き続き注目していきます。

Writer: 桃田健史

ジャーナリスト。量産車の研究開発、自動車競技など、自動車産業界にこれまで約40年間かかわる。

IT、環境分野を含めて、世界各地で定常的に取材を続ける。

経済メディア、自動車系メディアでの各種連載、テレビやネットでの社会情勢についての解説、自動車レース番組の解説など。