三菱、「ASEAN戦略車」でしっかり稼いで通期決算は黒字確保 今期は「新型クロスカントリーSUV」に期待

三菱自動車が2026年5月8日に発表した2025年度通期決算は、売上高2兆8965億円、営業利益755億円と黒字を確保した。岸浦恵介新社長は、厳しい市場環境下で利益を支えた要因として「ASEAN戦略車」の貢献を強調。特に好調な新型SUV「デスティネーター」など主力3モデルの動向と、2026年度の台数伸長に向けた地域別施策について解説する。

2026年度は台数の伸長を予想、地域別の重点施策は?

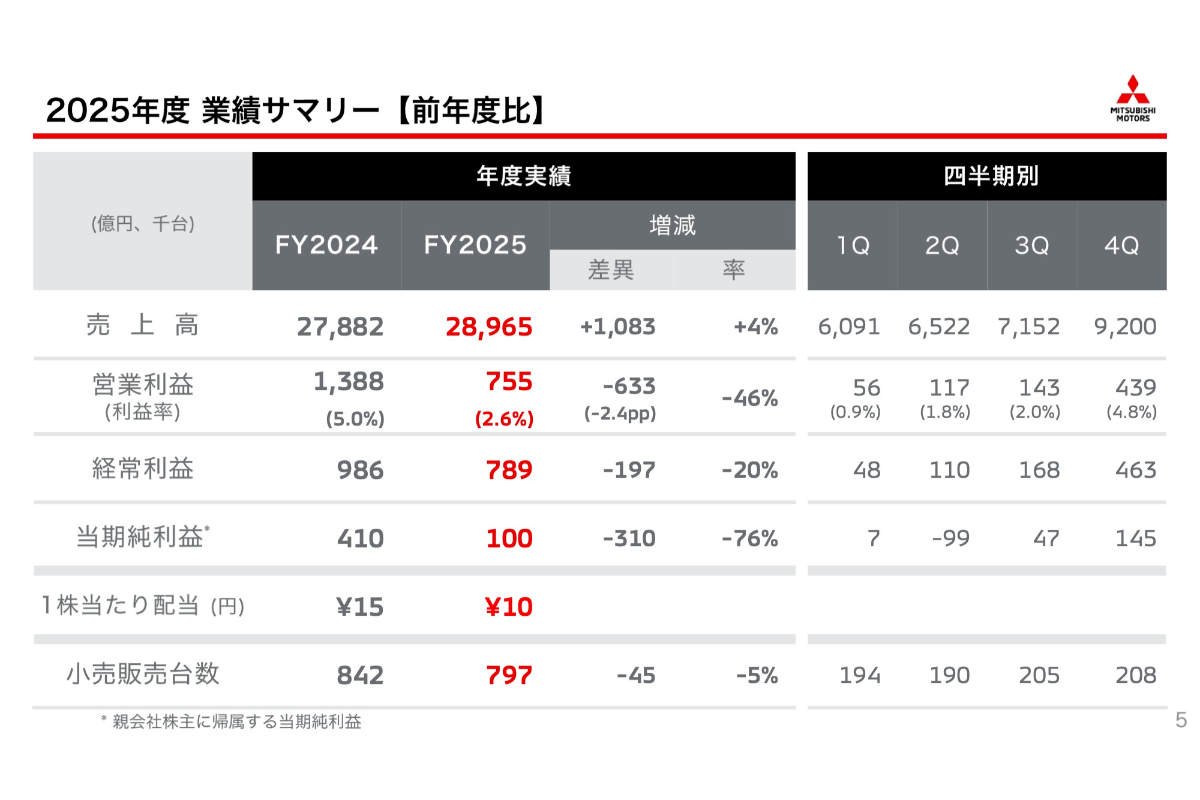

三菱自動車工業(以下、三菱)は2026年5月8日、2025年度通期決算を発表しました。

今年4月に社長に就任した岸浦恵介社長は「(市場環境が厳しい中)最終黒字が確保できたことについて非常に感謝している」と社長として初めて迎えた通期決算に対する感想を述べました。

会見の中で、キーファクターとして何度も名前が上がったのが「ASEAN戦略車」です。

具体的には「エクスフォース」「エクスパンダー」「デスティネーター」の3モデルを指します。その中でも「デスティネーター」の好調が大きな要因だと強調しました。

では、決算について具体的な数字を見ていきましょう。

売上高は、前期比1083億円増の2兆8965億円。事業の儲けを示す営業利益は前期比から46%に相当する633億円の減少となったものの755億円で黒字を確保しています。

会見の中で岸浦社長は「非常に厳しい(市場環境の)中で昨年8月に見通しを修正した計画をなんとしても達成するのだと、全社一丸となって取り組んできた」と振り返っています。

昨年8月の修正とは、2025年8月27日に実施した2025年度第1四半期決算説明での通期見通しで、売上高を2兆8600億円、営業利益を700億円と修正したことです。最終的にこれらの数字を上回ることができました。

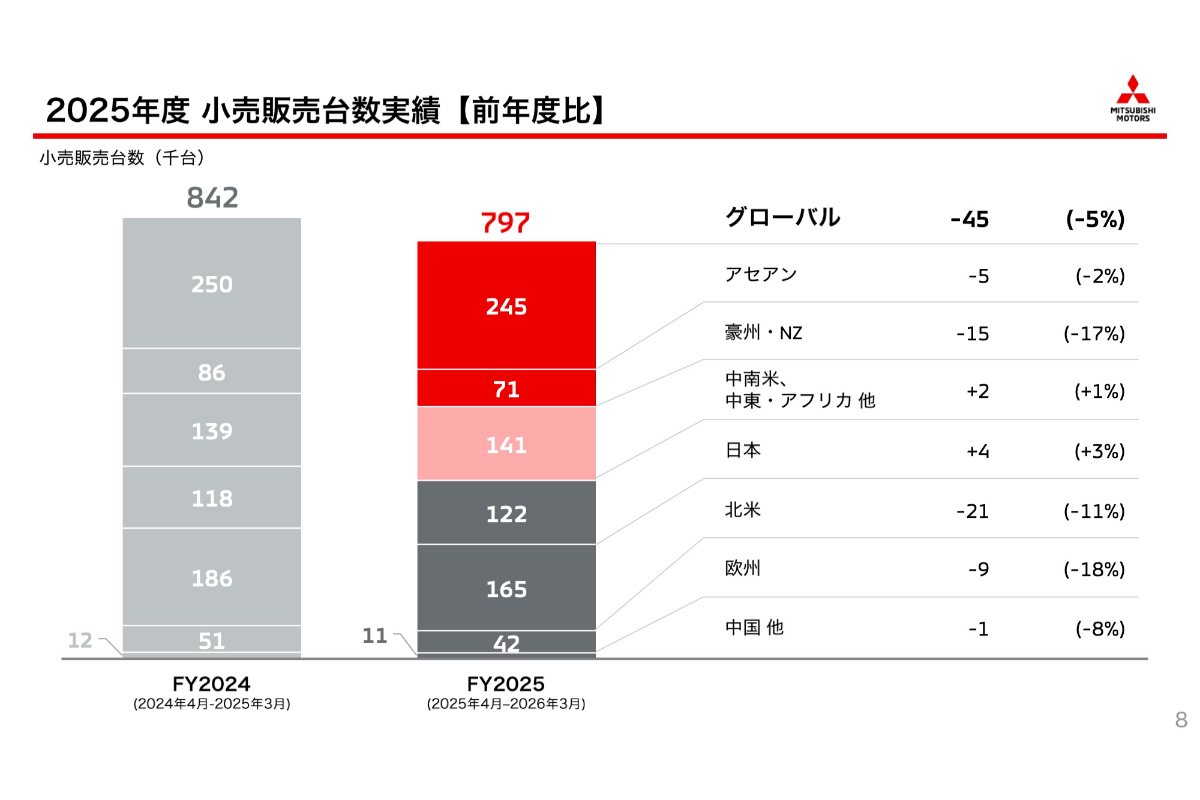

ただし、その際に示した2025年度小売販売台数見通しでは、前期比で27万台増の86万9000台としていましたが、結果的には79万7000台と前期比4万5000台の減少となっています。

これを国や地域別で見ていくと、三菱の主力市場であるASEANが昨年8月見通しと比べて4万台減の24万5000台、中南米・中東・アフリカ他が1万台減の14万1000台、北米が4万台減の12万2000台、日本が8000台減の12万2000台、オーストラリアとニュージーランドが8000台減の7万1000台、欧州が7000台減の4万2000台、そして中国他が2000台減の1万1000台となります。

ASEANでは、インドネシアでのローン審査の厳格化や、タイなどで中国メーカーの台頭などの市場環境の変化も影響しています。

このように三菱として販売台数全体は減っていますが、下期に投入した「デスティネーター」や、「エクスフォース」「デリカミニ」「デリカD:5」が通期で前年比増となっており、こうした実売価格と収益性の高いモデルが事業全体を下支えしたことが分かります。

また、営業利益の中身を見ていくと、マイナス要因としてもっと大きいのが米国関税で474億円、ついで為替では生産・輸出拠点であるタイのバーツ高で238億円など374億円の影響が出ました。

資材費と輸送費は53億円の影響があったほか、販売奨励金などの対策費が431億円あったものの広告宣伝費の抑制によって297億円の影響にとどめています。

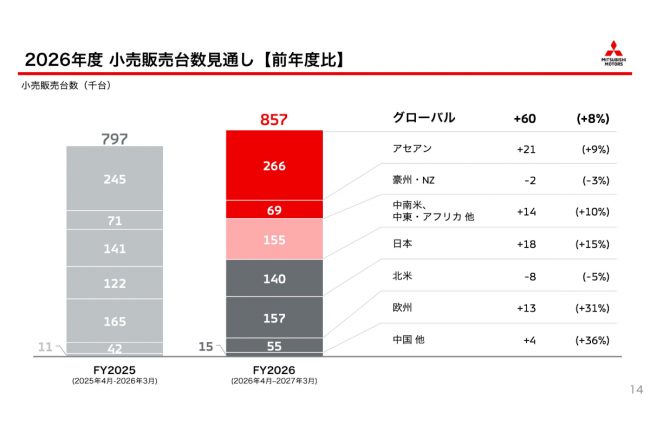

では、今期2026年度の見通しはどうでしょうか。

ポイントは、台数が伸びると予想している点です。

ASEAN、中南米・中東・アフリカ他、日本、欧州で増加して2025年度比で6万台増の85万7000台と見込んでいます。

その根拠として、仕向地別での重点施策も打ち出しました。

まず、主力のASEANではデスティネーターがインドネシア、ベトナム、フィリピンで通年による販売増加に期待し、さらに新型クロスカントリーSUVを投入。

中南米・中東・アフリカ他でもデスティネーターの販売を本格化するほか、「L200/トライトン」の拡販に注力します。

欧州では「アウトランダーPHEV」「エクリプスクロス」「グランディス」の販売を強化。

そして日本では、「デリカミニ」「デリカD:5」の販売拡大に加えて、今年中に発表・発売開始を予定している「新型車の立ち上げ」に重点を置くとしています。

なお、ASEANでの「クロスカントリーSUV」と日本での「新型車」は同じモデルであり、先月開催されたオートモビルカウンシルで岸浦社長が「新型クロスカントリーSUV」と称していたモデルです。

メディアではこのモデルは事実上の新型「パジェロ」だと報じることが多いのですが、今回の決算説明会では質疑応答を含めて、新型パジェロという呼称は登場していません。

このように、2026年度は特にASEAN戦略車の拡販を重視し、2025年度比でASEAN戦略車の販売台数を17万4000台から22万1000台に引き上げる取り組みを行います。

全体で6万台増の見通しなので、このうち8割近くをASEAN戦略車が占めることになります。

|

|

|---|---|

その上で、売上高の見通しは2025年度比で3635億円増えて3兆2600億円。

営業利益は中東影響が300億円、さらに資材費や輸送費など287億円のマイナス要因などがあるものの、販売増によって通期で145億円増えて900億円を見込んでいます。

岸浦社長は「今後も(市場環境の)先行き不透明で厳しい状況続くが、今回の決算同様に、今後も状況に応じてフレキシブルに対応してしっかりと利益を上げていきたい」とした上で「(グローバルでの顧客に)ご満足いただけるクルマとサービスを届けていきたい」と三菱が着実に前進していくことを約束しました。

Writer: 桃田健史

ジャーナリスト。量産車の研究開発、自動車競技など、自動車産業界にこれまで約40年間かかわる。

IT、環境分野を含めて、世界各地で定常的に取材を続ける。

経済メディア、自動車系メディアでの各種連載、テレビやネットでの社会情勢についての解説、自動車レース番組の解説など。