自動車保険とは?

自動車保険とは、自動車に関する事故で損害が発生したときに、保険会社が保険金によって補償する保険です。交通事故で自分がケガした場合や車が破損した場合のほか、相手をケガさせてしまった場合にも補償してもらえます。

相手の死傷の程度によっては、賠償が1億円を超えることもあるので、自分の貯蓄で支払うことは困難です。そのようなケースでは自分も相手も人生を棒に振ってしまうことになりかねませんので、自動車保険には必ず加入しておきましょう。

自動車保険には「強制保険(自賠責保険)」と「任意保険」の2種類があります。それぞれ補償範囲が異なり、基本的には強制保険で補償しきれない範囲を任意保険で補償するという形です。

故の内容によっては自賠責保険だけでは不足することもあるため、上乗せとして任意保険に加入しておく必要があります。

強制保険(自賠責保険)とは?

強制保険(自賠責保険)とは「自動車損害賠償責任保険」とも呼ばれ、「自動車損害賠償保障法」によって車の所有者に加入が義務付けられている保険です。加入せず車を運転すると、1年以下の懲役または50万円以下の罰金が科され、免許停止処分という重い処分がくだされます。

そのほか、車検による検査有効期間と同じかより長い期間の強制保険に加入することが必要です。例えば、新車を購入すると次の車検が36ヶ月後なので、36ヶ月以上の期間加入しなければなりません。

強制保険(自賠責保険)の補償範囲

強制保険(自賠責保険)の補償範囲は、自動車による交通事故の被害の中でも、相手方への対人補償のみとなります。例えば、車同士の交通事故によって相手をケガさせたり死亡させたりした場合には、その損害を補償してくれます。一方で、運転している自分のケガや、相手や自分の車の破損は補償されません。

また、強制保険の補償金には上限があるので注意が必要です。ケガによる損害は1名につき最高120万円、死亡による損害が最高3,000万円となっています。賠償金がこれらを超えた場合には、任意保険によって支払うか、自分が支払わなければなりません。

強制保険(自賠責保険)の保険料は?月額はいくらぐらい

強制保険(自賠責保険)の保険料は、加入期間が長いほど月額の支払額が安くなります。一般的に新車購入時では37ヶ月、車検2回目以降では24ヶ月の加入期間を選択するケースが多いです。

まず、普通自動車の場合、37ヶ月契約で保険料は27,770円となるため、月額750円。24ヶ月契約では、保険料が20,010円なので、月額833円の支払いとなります。軽自動車の場合は、37ヶ月契約で保険料が27,330なので、月額738円。24ヶ月契約では、保険料が19,730円なので、月額822円となります。

| 契約期間 | 保険料(車) |

|---|---|

| 12ヶ月 | 12,700円 |

| 13ヶ月 | 13,310円 |

| 24ヶ月 | 20,010円 |

| 25ヶ月 | 20,610円 |

| 36ヶ月 | 27,180円 |

| 37ヶ月 | 27,770円 |

自動車の任意保険とは?

任意保険とは、強制保険では補償しきれない損害をカバーするための保険です。強制保険の保証範囲外の対物賠償や運転者自身の死傷の補償、強制保険の限度額を超えた賠償金の補償に対応しています。

任意保険は、強制保険と異なり加入していなくても問題ありません。しかし、万が一の場合に備えるなら、任意保険に加入するのがおすすめです。事実、ドライバーのうち85%以上が任意保険に加入しています。

自動車の任意保険の種類

・対人賠償保険:相手の死傷に対する補償

・対物賠償保険:車や家など物に対する補償

・人身傷害保険:契約車両に搭乗している人が死傷した場合の補償(実際の損害額合わせた保険金がもらえる)

・搭乗者傷害保険:契約車両に搭乗している人が死傷した場合の補償(損害に対してあらかじめ定められた保険金がもらえる)

・自損事故保険:単独事故で死傷した場合の補償

・車両保険:自然災害やいたずら被害に対する補償

・無保険車傷害保険:交通事故の相手が自動車保険に加入していなかった場合の保険

任意保険は、おもに上記の保険の組み合わせとなります。各補償金額は自分で選択でき、例えば、対人賠償や対物賠償などは、高額な賠償金が必要になるケースを考え無制限にしておくといったことができます。なお、細かい補償内容は保険会社によって異なるので注意してください。

◆自動車の任意保険の保険料は?等級って何?

任意保険の保険料を決める要因は、保険会社や補償の手厚さ、年齢、居住地域などさまざまです。例えば、保険の補償内容が手厚いほど、月々の保険料は高くなります。また、10代や20代のドライバーは事故率が高いとして、保険料が高く設定されています。

そのほか、保険料に大きく影響するのが等級です。等級とは正式名称を「ノンフリート等級制度」と呼び、事故歴に応じて保険料が上下する制度です。等級は20段階に分かれ、契約時には6等級からスタートします。1年保険を使わなかったら等級が1上がり、保険料が割引されます。一方で、保険を使うような事故を起こすと、次年度の等級が下がり保険料が割増されるという仕組みです。また、同じ等級であっても無事故と事故ありで保険料が変わります。

◆自動車の任意保険の特約やその他サービスについて

任意保険には、通常の補償に加えてさまざまな特約があります。主な特約の例が次の通りです。保険会社によって名称が異なる場合があるので注意してください。

・弁護士費用特約:賠償請求や示談交渉を弁護士に依頼できる

・他車運転特約:契約車両以外の車を運転中に起こった事故に自分の車の保険を利用できる

・ファミリーバイク特約:125cc以下のバイクを運転中に起こった事故を補償する

・代車提供特約:事故を起こしたときに代車の手配や提供を受けられる

・対物差額修理費用補助特約:相手の車に時価額を超える修理費用がかかるときに補償してくれる

また、任意保険にはロードサービスが付帯します。パンクやガス欠、バッテリー上がりといったトラブルに対応してくれるほか、自走が不可能になった車両をレッカーで移動させてくれるサービスもあります。ロードサービスの内容は保険会社によって異なるので、保険会社選びの参考にしてください。

自動車の任意保険の必要性は?強制保険(自賠責保険)では不十分な理由

自動車保険に加入する際、強制保険のみ加入し、任意保険に加入しないのは危険です。まず、強制保険のみでは、補償範囲が不十分という問題があります。強制保険が補償するのは対人賠償のみです。強制保険のみでは対物賠償や自分のケガ、車の補償を受けられません。

また、対人賠償には3,000万円の上限があり、これを超えるとドライバーの自己負担となります。交通事故によって相手を死亡させたり重度な後遺症が残ったりすると1億円以上の賠償が必要になることも少なくありません。それらの金額を自己負担で支払うことになると、人生を棒に振るリスクがあります。

任意保険であれば、補償範囲に対物賠償や運転者のケガ、車の補償が含まれています。また、対人賠償や対物賠償の保険金を無制限に設定すれば、1億円以上の賠償金も補償してもらえるので、万が一の場合も安心です。

被害者と同時に運転している自分の人生を守るためにも、強制保険に加えて、任意保険に加入するようにしましょう。

自動車の任意保険に加入するにはどうしたらいい?手続きや加入タイミングについて

自動車の任意保険に加入するときは、強制保険とは別の手続きが必要になります。ここでは、任意保険の加入方法と手続き内容についてくわしく解説しました。適切な加入タイミングも紹介しているので参考にしてください。

◆自動車の任意保険の加入手続き

自動車の任意保険は、次の3つの方法で加入できます。

POINT

- 自動車を購入したディーラーで加入する

- 自動車保険の代理店で加入する

- インターネットで加入する

自動車を購入する際、ディーラーから任意保険を紹介されるケースがあります。この方法は、保険会社を探す手間が不要なのがメリットです。また、担当者が親身に対応してくれるので任意保険のプランについて相談できるのも嬉しい点です。ただし、代理店手数料が保険料に上乗せされるため、保険料が割高になるデメリットがあります。

任意保険の内容について専門家に相談しながら契約したい方は、自動車保険の代理店で加入するのがおすすめです。代理店で保険のプロに相談しながら、自分に合ったプランを提案してもらえます。また、いざ事故にあったときにサポートしてもらえるのもメリットです。注意点として、こちらも保険料に代理店手数料が加わるため、保険料がやや高くなるデメリットがあります。

なるべく保険料を抑えたい方は、インターネット型の任意保険がおすすめです。保険会社の専用Webサイトにアクセスし、直接契約を申し込みます。手続きがネット上で完結しているため代理店を訪ねる手間が不要で、24時間いつでも申し込めるのがメリットです。また、直接契約するため手数料がかからず、保険料が割安になるメリットもあります。ただし、保険プランを自分で決める必要があるため、ある程度保険についての知識が必要になるのがデメリットです。

◆自動車の任意保険の加入タイミング

自動車の任意保険の加入は、納車日までに済ませておきましょう。加入が納車日より遅れると、万が一、事故を起こした場合に強制保険のみの補償となってしまいます。過不足なく保険を受けるために、納車日が決まった段階で、それに合わせて保険を開始するようにしましょう。

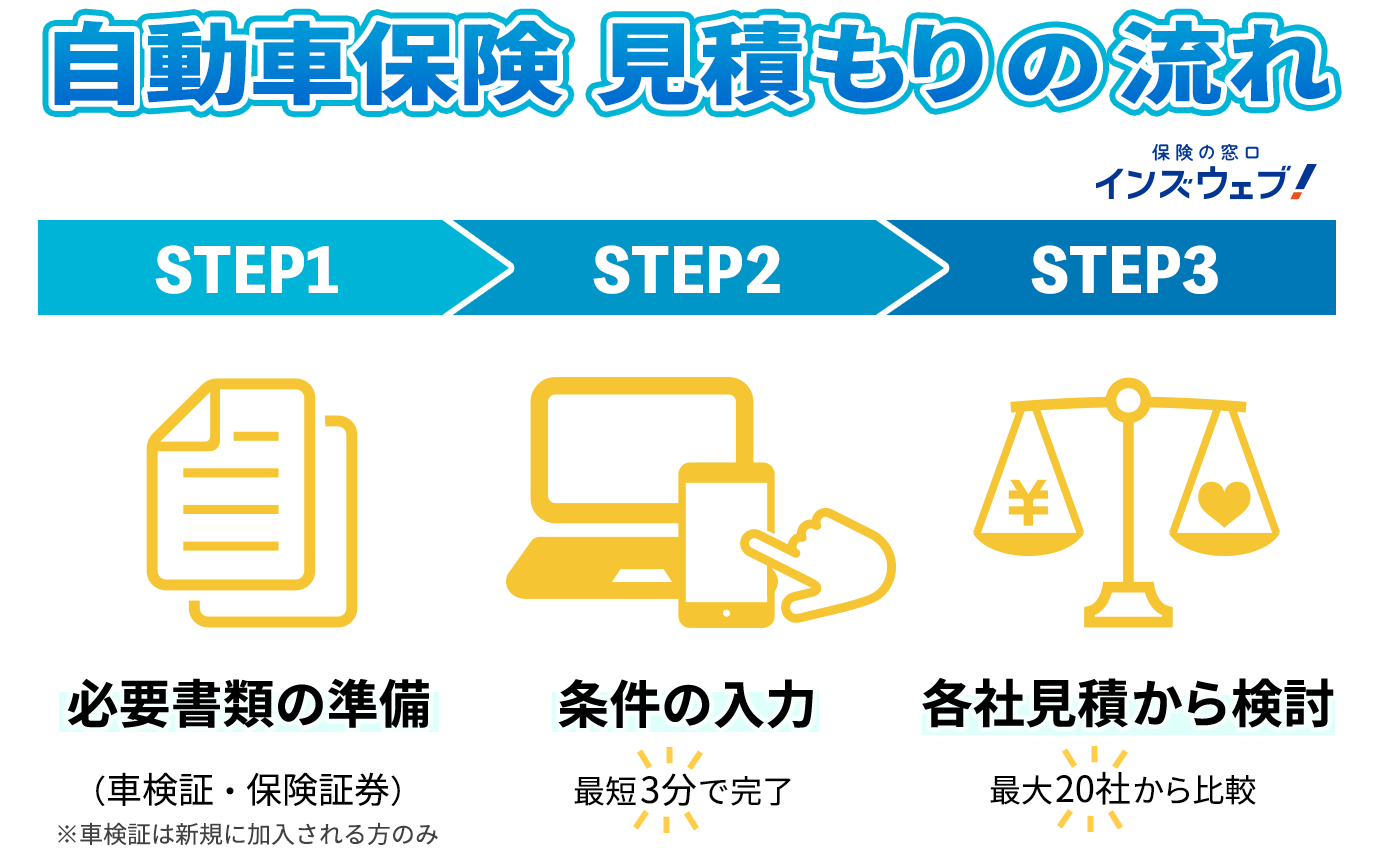

自動車の任意保険を選ぶなら、一括比較見積もりが便利!

自動車の任意保険を選ぶときは、一括比較見積もりを利用するのがおすすめです。一括比較見積もりとは、比較サイトを利用し必要な情報を入力するだけで、複数の保険会社の見積もりを一度に取れるサービスです。希望する条件の中から保険料が安い保険会社を選べます。

一括比較見積もりを利用するメリットは、手軽に保険会社の見積もりを取れる点です。代理店をいちいち訪ねて見積もりを取るのは大変な労力ですし、インターネット型保険でも必要事項を入力する手間は無視できません。一括比較見積もりなら、数分の入力時間で複数社の見積もりを取れます。その中から希望に合った保険会社が見つかれば、そのまま契約手続きを行うことも可能です。

自分に合った保険会社を手早く見つけたい方は、ぜひ一括比較見積もりを利用しましょう。

※契約の詳細や支払い条件などは、保険会社によって異なる部分があります。詳細については、契約中・契約予定の保険商品の必ず「パンフレット」、「契約概要」、「注意喚起情報」、「ご契約のしおり・約款」等を必ずご確認下さい。

30代・女性

トヨタ プリウス

以前加入していた大手保険会社よりも3割くらい安かったのと、事故時の対応の早さに利点を感じました。後ろからぶつけられた事故があったのですが、私も走行していた為2:8の過失になると警察の方からも想定されましたが、結果1.5:8.5に割合が減りました。お相手の方への連絡も早かったようで、ストレスなく終えることが出来ました。

もっとみる