スバル、EV戦略を見直しへ 2026年3月期決算と北米事業の課題とは 大崎社長「様々な外部環境の影響を受けた」

スバルは5月15日、2026年3月期決算を発表した。北米依存度が高い同社は、米国関税や為替変動に加え、第2次トランプ政権下でのEV需要急減という逆風に直面し、独自EV戦略の見直しを余儀なくされている。激動の外部環境にスバルはどう立ち向かうのか。同社の苦闘と今後の戦略を紐解く。

北米依存体質、EV戦略見直し必須

SUBARU(以下、スバル)は5月15日、2026年3月期決算説明会を実施しました。

大崎篤社長は「様々な外部環境の影響を受けた1年となりました」と経営への対応に苦慮したことを振り返りました。

北米市場への依存度が極めて高いスバルにとっては、米国関税や為替変動に大きなインパクトが及ぶのは当然です。

さらに、第2次トランプ政権による環境政策の大幅な緩和により北米でのEV需要の急ブレーキがかかったことを受けて、スバル独自開発EV事業の軌道修正を余儀なくされました。

加えて、原材料費の高騰は中東情勢によってますます深刻になっている状況です。

結果的に、2026年3月期中には米国関税や原材料の高騰などの影響を打ち返すには至らなかったものの「開発、生産、販売の各領域で連携し、環境変化に迅速に対応することにより成果が出ました」と、スバル全社一丸となって取組んだ事実を強調しました。

では、決算の内容について詳しく見ていきましょう。

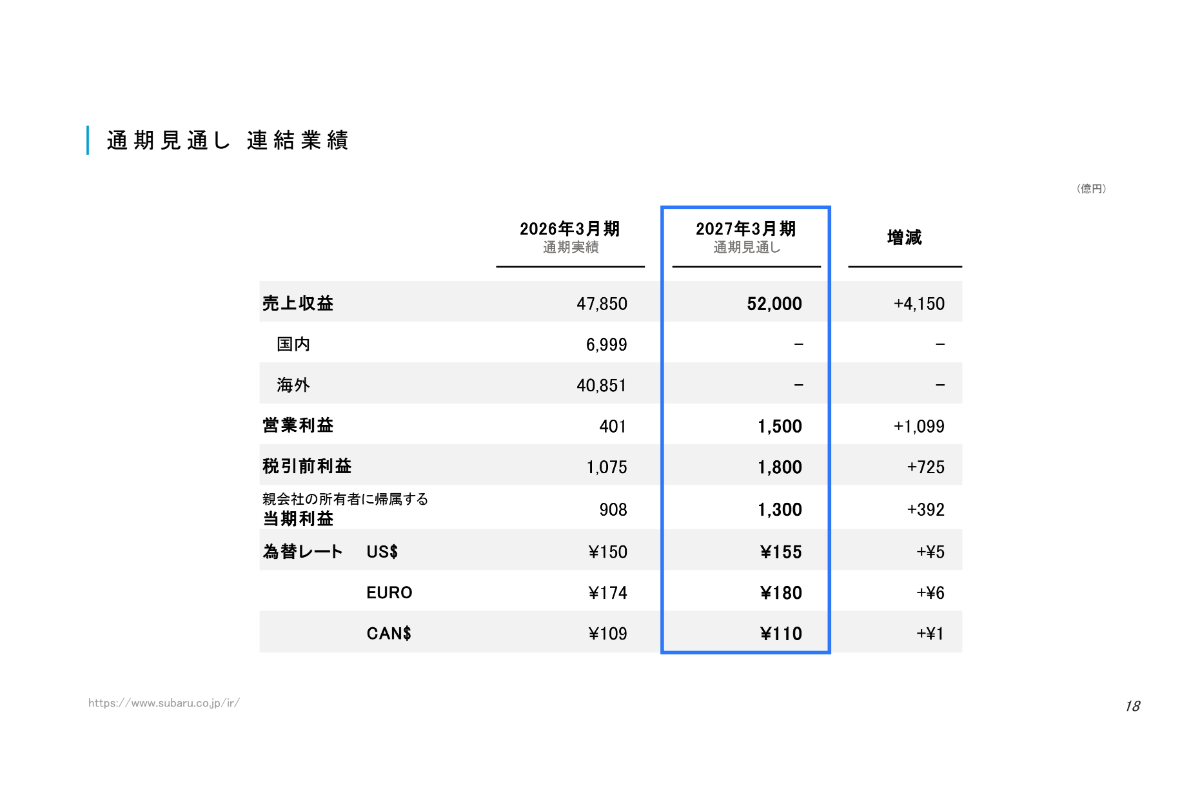

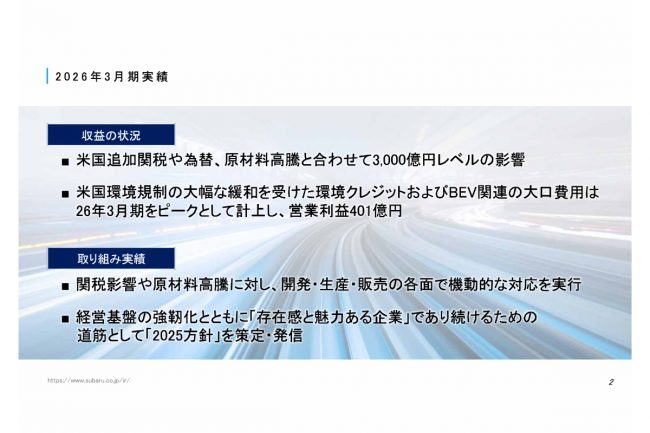

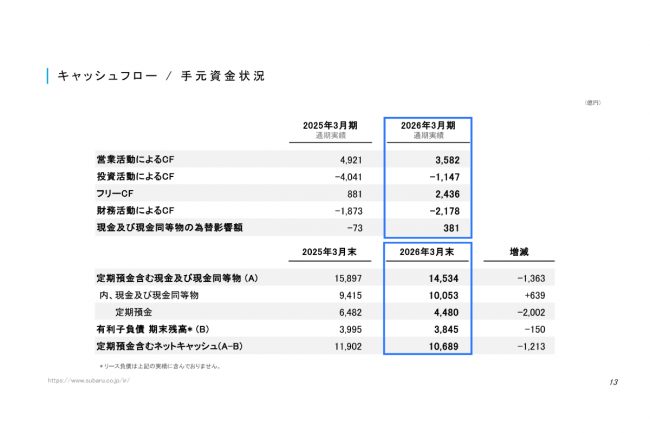

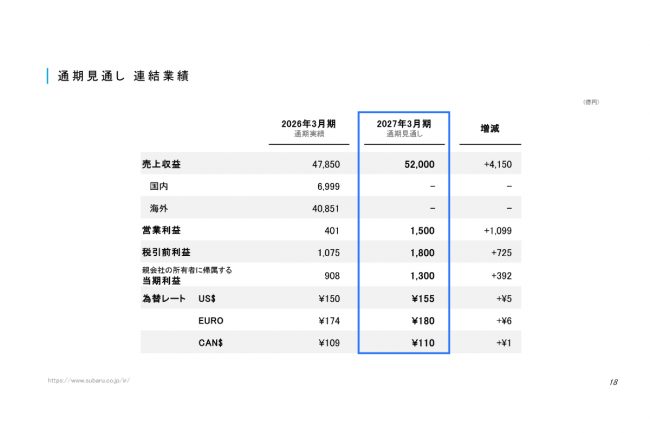

売上収益は前期比で992億円増えて4兆7850億円。このうち、国内は485億円増の6999億円、海外では507億円増の4兆851億円となり、北米を主力市場とするスバルにとっても日本市場の重要性が確認できます。

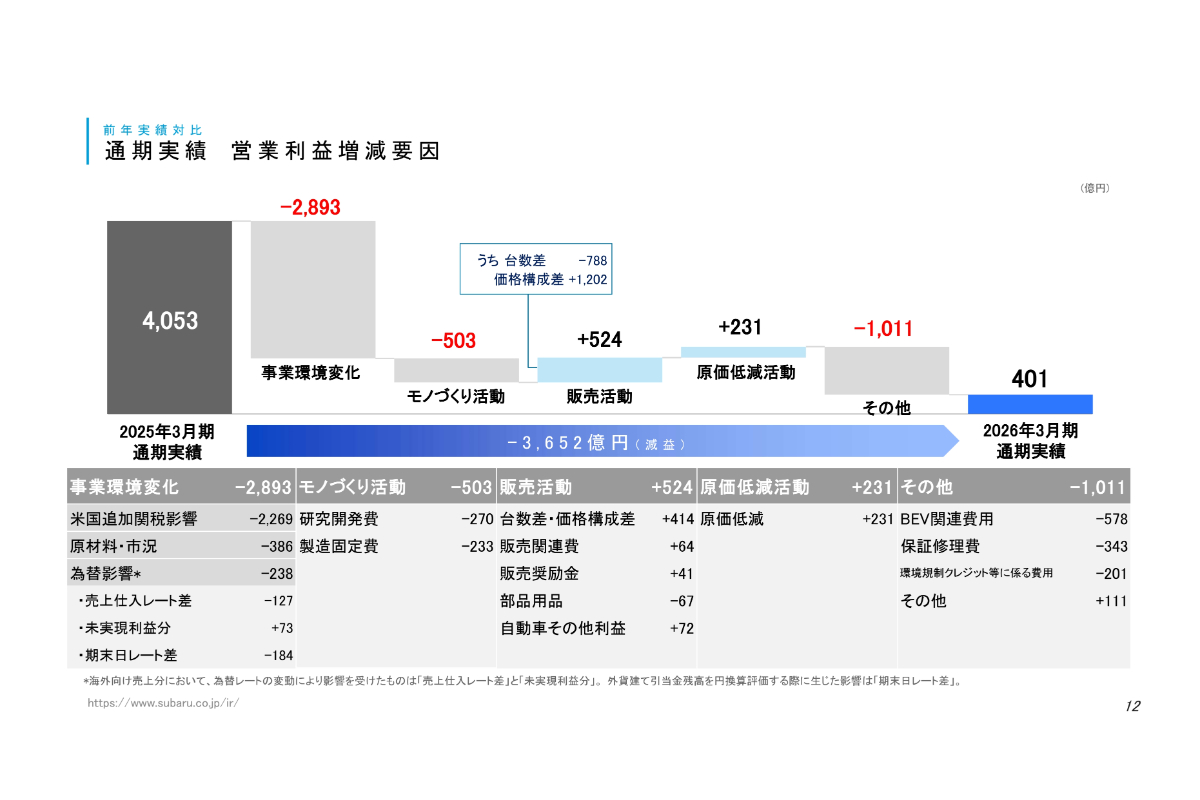

ただし、営業利益は前期の4053億円から一気に約10分の1となる401億円まで減少しています。前回見通しでも1300億円としていましたので、減少の大きさが気になるところです。

前回見通しとの差分は3つあります。

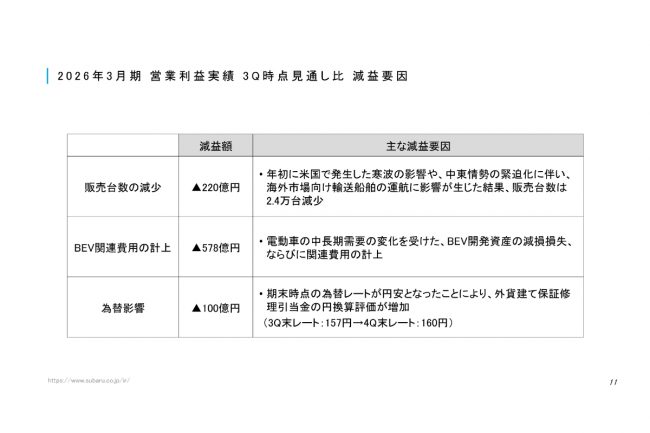

1つ目は、アメリカで年初に発生した寒波の影響で販売活動が滞ったことや、中東情勢の緊迫化によって海外向けの輸送船舶の運航に影響が出て、販売台数が2万4000台減少。これにより220億円の減益です。

2つ目は、EV関連費用に578億円を計上したこと。アメリカでのEV需要が先行き不透明であり、EV開発試算の減損損失や関連費用を計上しました。

そして3つ目が、第3四半期から第4四半期にかけて米ドルに対して3円の円安となり、外貨建て保証修理引当金の円換算評価が増加し、これが100億円の減益要因となりました。

こうしたアメリカでの気候の影響や政策転換、そしてドルに対する為替がスバルに大きな影響を及ぼす背景は、販売台数を仕向地別に見るととてもわかりやすいと思います。

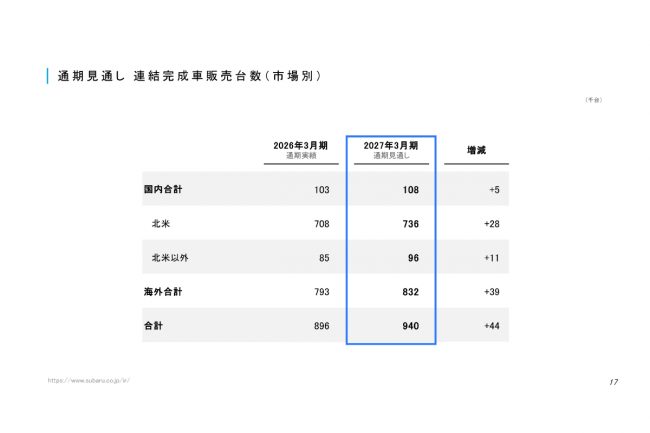

通期の連結完成車販売台数は、前期比で4万1000台減の89万6000台でした。

このうち、アメリカが2万1000台減の64万1000台、カナダが3000台減の6万7000台。合わせて北米が70万8000台となり、全体の79%を占めています。

まさにスバルは「北米1本足打法」という状況なのです。

背景には、スバル自身が想定した施策の効果と、スバルの想定以上の社会現象が組み合わさった結果だと言えるでしょう。

具体的には、スバルは2010年代から積極的に北米市場シフトに向けた準備を続け、北米でのニーズにあったモデルの開発や、パパママショップと呼ばれた小規模店舗から旗艦店主導へと北米販売網を刷新するという施策を打ちました。

その上で、当初はスバルのよる広告宣伝活動の一部だった「LOVEキャンペーン」がユーザーや販売店が先導する形へと自然に進化し、スバルのブランド価値が上昇するという社会現象も生み出したのです。

北米に次ぐ販売台数2番目の市場が日本で、前期比1000台減の10万3000台。新型「フォレスター」が販売好調の日本ですが、スバルにとって日本は北米に対して7分の1の市場規模に過ぎません。

そのほかでは、欧州が増減なしの2万3000台、オーストラリアが1万2000台減の3万1000台、中国が1000台減の2000台、その他が3000台減の2万9000台という内訳であり、改めてスバルにおける北米市場の重要性の高さを認識できる数字です。

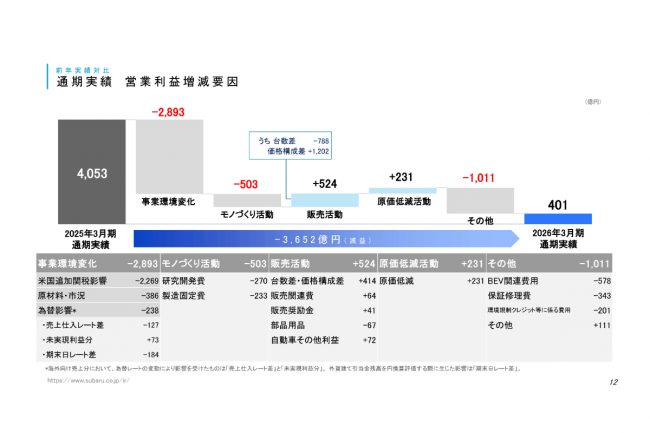

では、通期での営業利益要因にも触れてみましょう。

最も大きな減益要因は事業環境変化によるもので、米国関税の2269億円。原材料等の影響が386億円、為替影響が238億円。

モノづくり活動での減益は、研究開発費が270億円、群馬県矢島工場でのトヨタ向けを含むEV製造とハイブリッド等の混流ラインの整備費用など製造固定費が233億円。

さらに、EV関連費用で578億円、保証修理費で343億円、環境規制クレジット等に係る費用が201億円で減益となりました。

一方で、増益要因としては、台数差・価格構成差で414億円、販売関連費用で64億円、販売奨励金で41億円、原価低減で231億円などとなり、営業利益は前期比で3652億円の減益という結果です。

自社開発EVを延期し、次世代内燃機関に投資

それでは、今期の見通しに移ります。

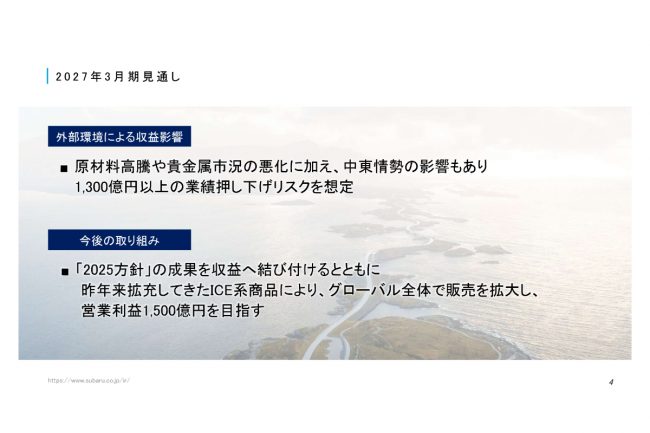

生産台数では、2026年3月期比で2万台増の90万台。ここには、トヨタ向けEVの台数は含みません。

連結完成車販売台数は4万4000台増えて94万台としました。販売増加の内訳は、北米が2万8000台、北米以外が1万1000台、そして日本が5000台です。

目標達成に向けた取り組みとしては、「フォレスター」や「クロストレック」のS:HEV(ストロングハイブリッド車)などを市場ごとの需要に応じたモデルやグレードを設定し、仕向地の機動的な生産と販売台数の調整を行います。

そうして期待される販売増に対して、国内の生産体制を盤石化します。矢島工場では夏頃からEVの混流生産を開始し、徐々に稼働率を高めて下期後半からフル生産体制に以降するための準備を進めている段階です。

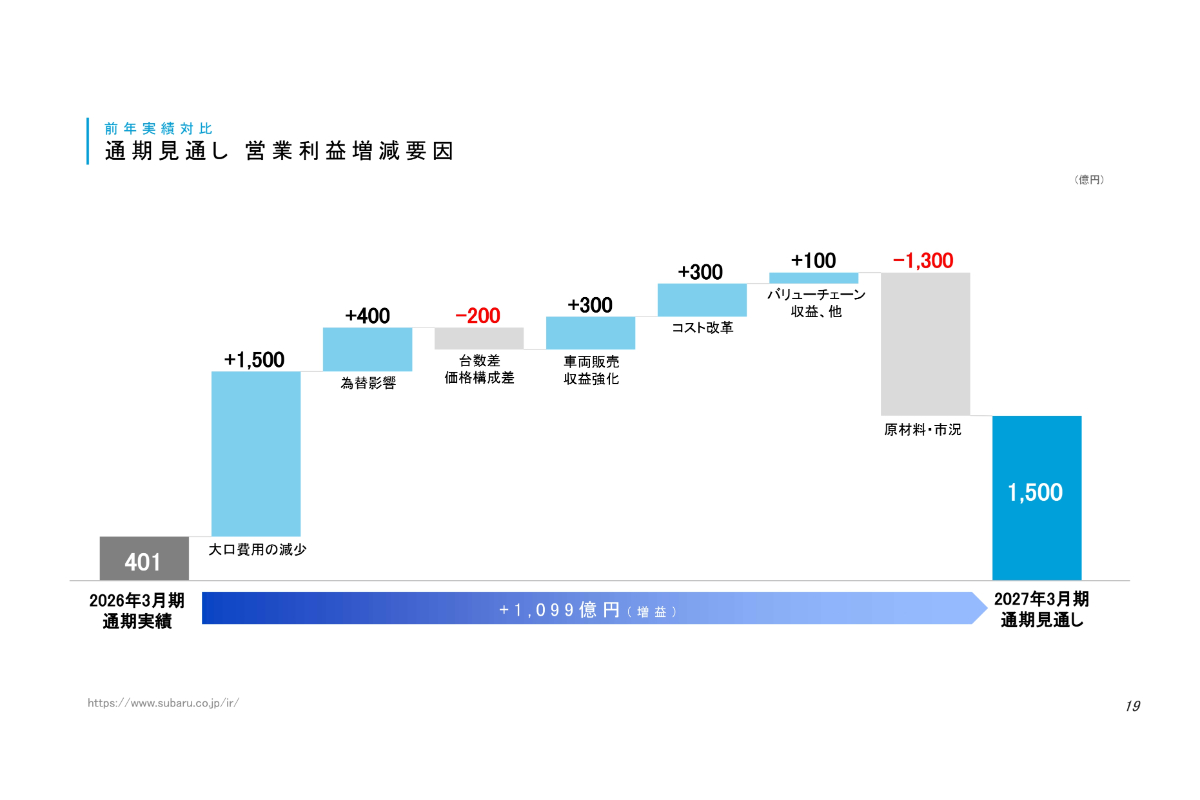

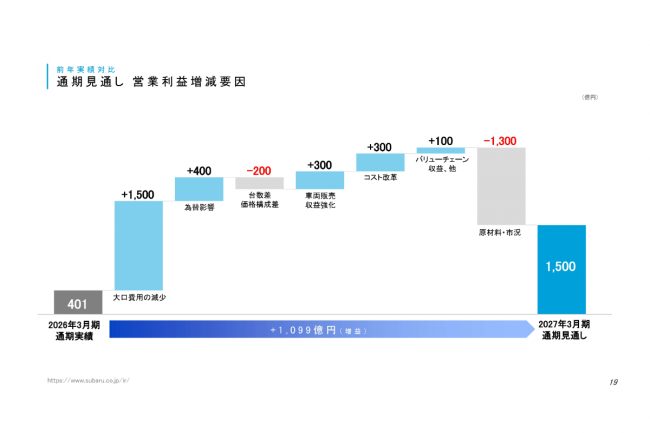

販売増によって、売上収益の見通しは2026年3月期比で4150億円増の5兆2000億円、また営業利益は1099億円増の1500億円としました。為替レートの想定は米ドルが155円と5円の円安を見込んでいます。

営業利益の増減要因の見通しでは、原材料や市況の悪化は足元の価格水準が1年間継続すると前提として1300億円の減益、また台数差・価格構成差で200億円の減益としました。

増減要因では為替影響が400億円、車両販売・収益強化で300億円、コスト改革で300億円、バリュー・チェーン収益等で100億円としたほか、大口費用の減少を1500億円としました。

大口費用のうち約600億円が米国関税影響で、2026年3月期の米国関税影響が2269億円でしたので、差し引き約1600億円の影響を見込んでいることになります。

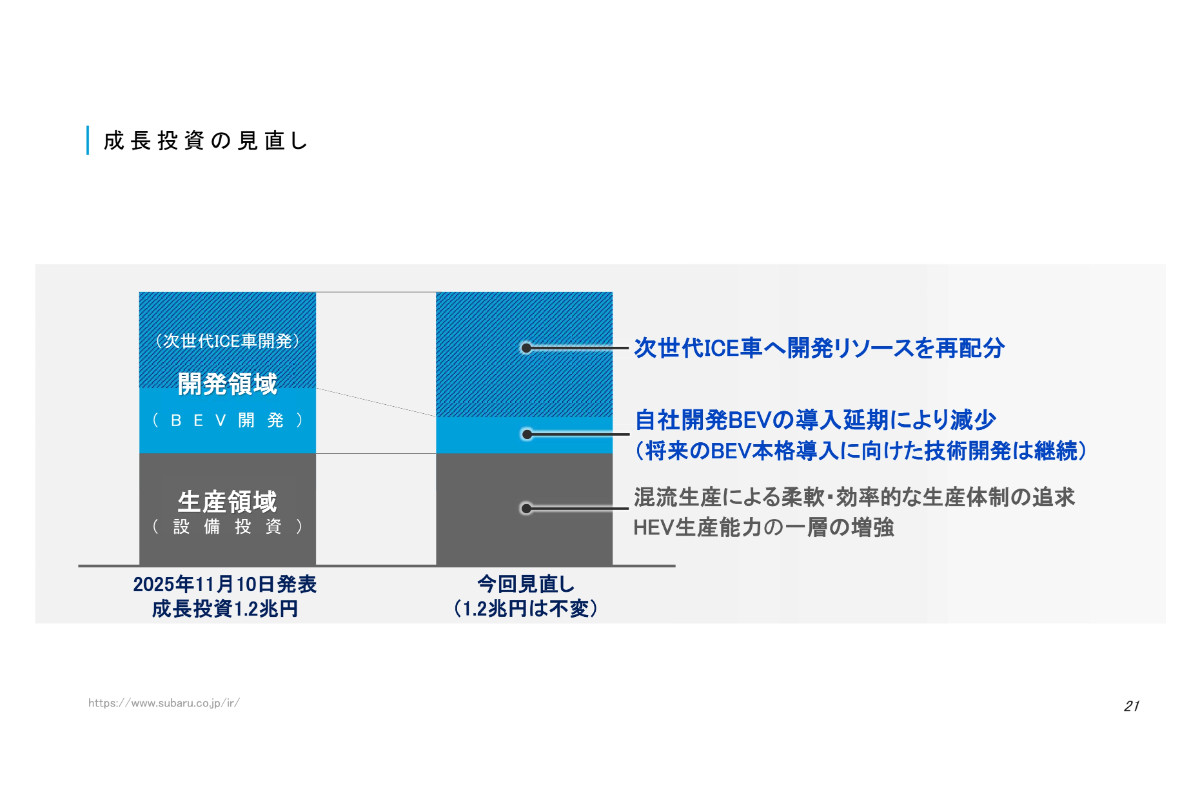

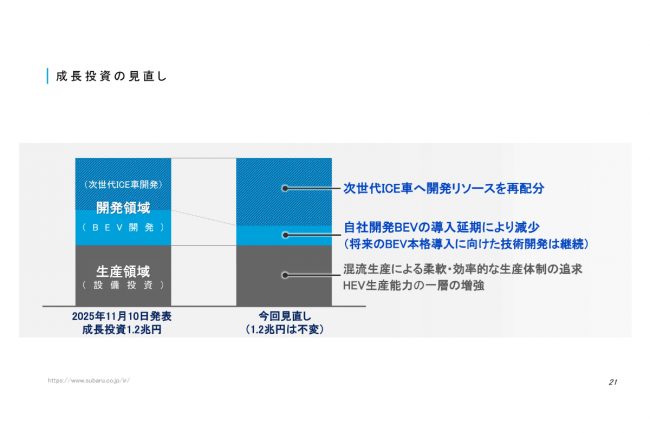

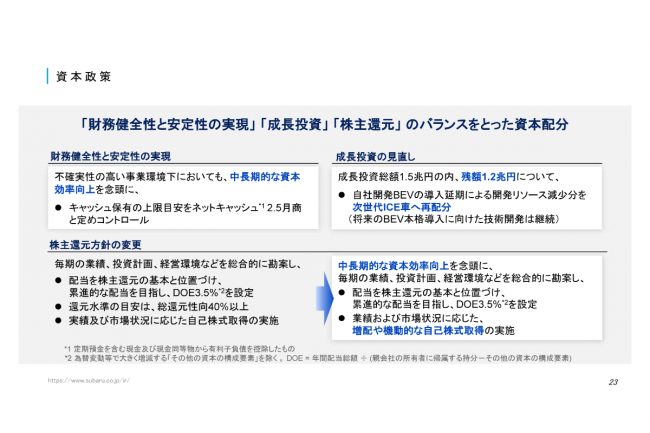

このように、スバルの事業体系が北米市場依存であることが当面変わらないため、成長投資についても足元での北米の市場変化に応じた見直しが必須です。

具体的には、2025年11月10日発表した成長投資1兆2000億円を維持したまま、自社開発EVの導入時期を延期し、その分の開発リソースを次世代内燃機関(ハイブリッド車含む)に再配分します。

また生産領域での設備投資は混流生産による柔軟かつ効率的な生産体制を追求し、ハイブリッド生産能力を一層増強します。

なお、群馬県の大泉で建設中の新工場は、当初EV専用とする前提でしたが2024年11月の時点で市場環境の変化に対応して内燃機関車(ハイブリッド車含む)との混流へと計画を変更済みです。

その上で、自社開発EVについてはこれまで、4モデルを想定していましたが、どのモデルをどのタイミングで出すのか出さないのかなど、市場動向を注視しながら精査すると言うにとどめました。

また、パナソニックエナジーと連携するEV用電池工場についての今後については「検討中」としています。

こうしたスバルにとっての電動化戦略の修正期において、ハイブリッド関連のラインナップの拡充やコスト構造開発を進めるとともに、スバルの強みである「お客様との繋がり」を収益につなぐ施策を展開するとしています。

そのためには、ジャパンモビリティショー2025で公表した、パフォーマンスとアドベンチャーの両端を活用し、スバル全体のブランドを際だたせるという大胆な戦略の実行性が問われるでしょう。

Writer: 桃田健史

ジャーナリスト。量産車の研究開発、自動車競技など、自動車産業界にこれまで約40年間かかわる。

IT、環境分野を含めて、世界各地で定常的に取材を続ける。

経済メディア、自動車系メディアでの各種連載、テレビやネットでの社会情勢についての解説、自動車レース番組の解説など。