トヨタ、日本初の売上高50兆円超も営業減益 「成長投資へのアクセルは踏める」トヨタ近新社長、減益決算でも未来に前向き姿勢

トヨタが発表した2026年3月期決算は、日本企業初となる売上高50兆円超えを達成した。一方で、米国関税の影響等により営業利益は前期比1兆円超の減益となった。近健太 新社長は、不透明な外部環境下でも「成長投資へのアクセルは踏める」と強調。EV販売倍増とモビリティ企業への変革に向けた、攻めの布石を追う。

トヨタ「成長投資へのアクセル踏む」 決算の内容は?

トヨタは5月8日、「2026年3月期」の決算説明会を開きました。

会見の中で、今年4月に社長へと就任した近健太(こんけんた)社長は「成長投資へのアクセルが踏める」とトヨタとして未来に向けて前向きな姿勢を強調しました。

世界情勢は自動車産業のみならず先行きが不透明な情勢であり、それを十分踏まえて上でトヨタとして事業の構造改革に対するアクセルを踏んでいこうというのです。

では、明らかになった主な数字から見ていきましょう。

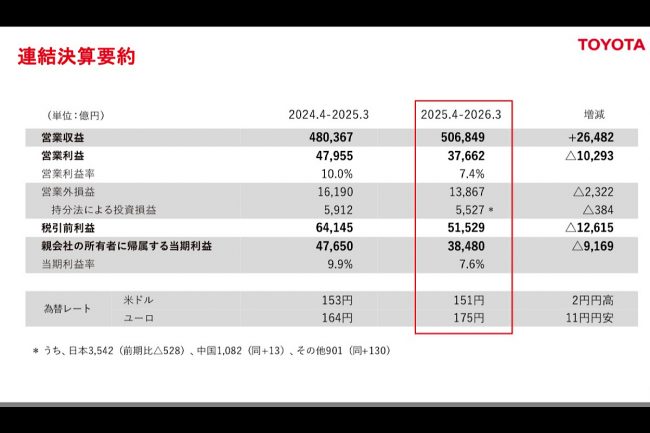

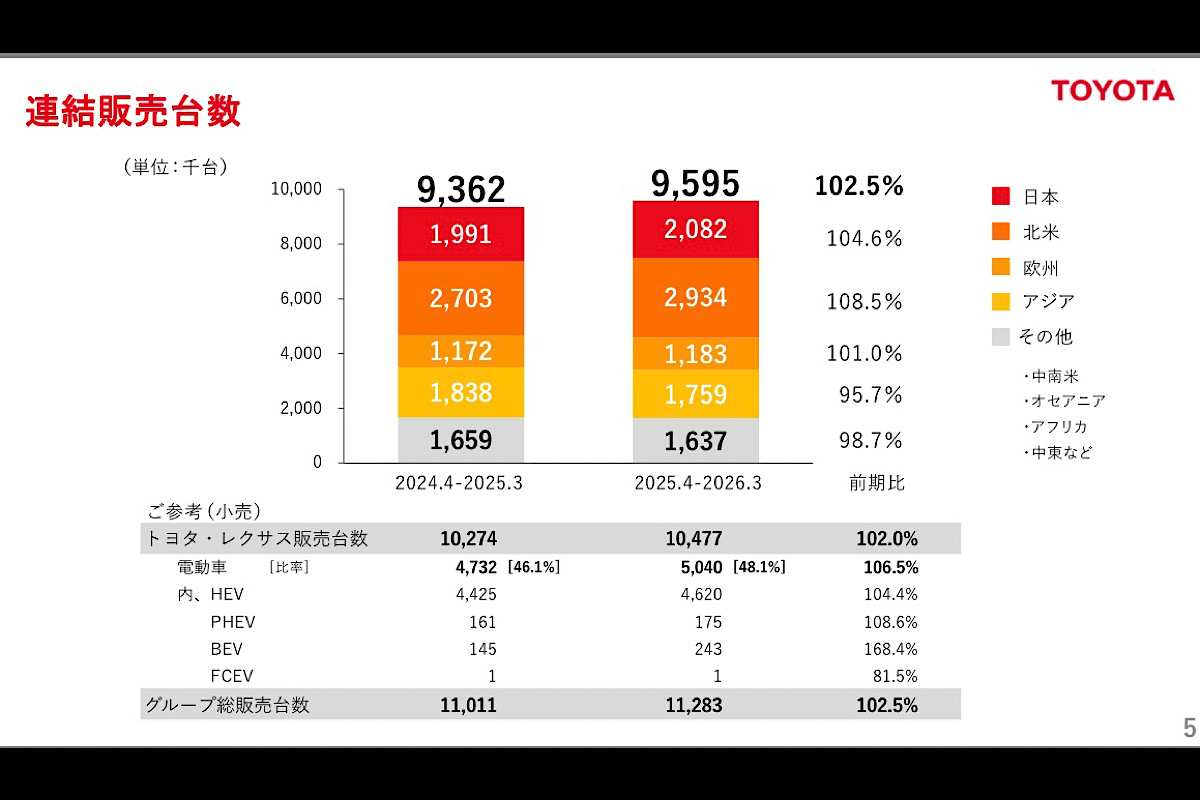

売上である営業収益は前期から2兆6482億円増の50兆6849億円。日本企業として初めて50兆円を超えました。

一方で、企業の儲けである営業利益は3兆7662億円と、前期から1兆293億円減少しています。

なぜ、売上は上がっているのに利益が減ったのでしょうか。

最も大きな影響は、いわゆるトランプ関税である米国関税による1兆3800億円です。

また、資源価格等の上昇などで3950億円が影響しています。さらに円安による為替変動の影響で1950億円を計上しました。

そのほか、営業面での努力で7100億円がプラス要因となるなどしていますが、結果的に前期から1兆円のマイナスです。

つまりトランプ関税の影響がなければ、資材高騰や円安でも営業利益は前期より増えた可能性があったと言えるでしょう。

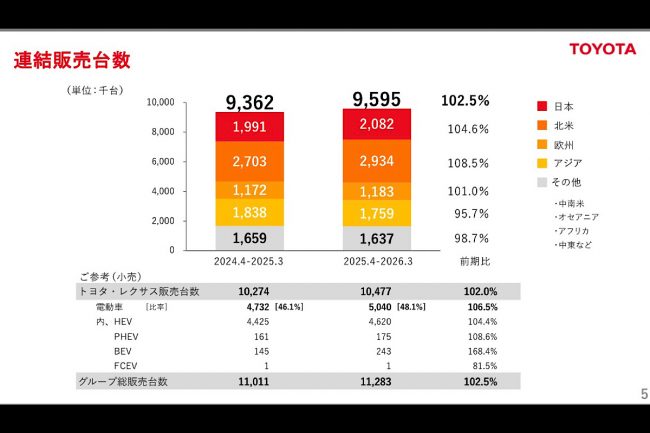

ここで言う「営業面での努力」で最も効いたのが販売台数の増加で、前期比102.5%の959万5000台と着実に増えている状況です。

地域別で見ると、最も販売台数が多いのが北米で前期比108.5%の293万4000台。

好調な理由は、C/Dセグメントと呼ばれる北米の主要マーケットで、セダンの「カムリ」「カローラ」、そしてSUVの「RAV4」という定番モデルが確実に売れたこと。

その中で、アメリカでは第2次トランプ政権によるユーザーに対するEV購入補助制度の打ち切りなどもあり、その受け皿としてカムリのハイブリッド車が堅調に推移しました。北米のカムリはハイブリッド専用車です。

2番目に販売台数が多いのが、なんと日本なのです。

前期比104.6%の208万2000台で、「ヤリス」を筆頭に数多くの人気モデルがあることをユーザーも認識しているところでしょう。

一方で、アシアは前期比95.7%の175万9000台と販売が微減しています。

背景には、インドネシアなどでローン審査が厳格化したり、税金の追加課税などでトヨタに限らず市場全体が縮小した影響によるものです。

ただし、中国については「カムリ」や「アバロン」のハイブリッド車の販売が好調を維持している状況です。

欧州では、前期比101%で増加して118万3000台。その他(中南米・オセアニア・アフリカ・中東)は前期比98.7%の163万7000台でした。

また、レクサスを含む世界販売台数は前期比102%の1047万7000台で、このうち電動車(ハイブリッド車、プラグインハイブリッド車、EV、燃料電池車)は48.1%を占めている状況です。

決算内容について、近社長は「(関税・資材高騰・円安など)これまでの環境変化があっても(営業利益が)3兆8000億円あったのは、取引先や販売店との連携と社内の取り組みの成果」だとして、これにより「成長投資に向けたアクセルが踏めること感謝する」と前向きは姿勢をみせました。

その上で、当期である2027年3月期の見通しは、営業利益は3151億円増の51兆円で営業利益は7662億円減少して3兆円。

中東情勢による資材価格のさらなる上昇や、引き続き米国関税の影響を加味した結果です。

販売台数については、2026年3月期と比較して100.1%の960万台。

注目されるのは電動車の比率が56.7%と50%の壁を突破すると見通したことです。

なかでも、EVは264.1%で59万8000台と見込んでいます。

これについては、北米、欧州、中国でトヨタのEVラインアップが拡充することで、“EVが踊り場”と言われている市場環境の中でも確実に販売が伸びると予想しています。

このように、米国関税や中東情勢など先行き不透明な外部要因がある中で、今後も持続的に収益を確保していくため、「事業構造の変革」についての説明もありました。

大きな柱は2つ。

1つ目は、もっといいクルマづくりです。

トヨタ、ダイハツ、レクサス、GR、センチュリーという5つのブランドで顧客のニーズをしっかりつかみ、その上で生産能力をフル活用して台上がりの限界利益を最大化(稼ぐ力)を引き上げます。

2つ目は、モビリティカンパニーへの変革です。

KINTOなど既存のバリューチェーンを拡大するとともに、陸海空での新モビリティ事業やロボティクスなどの新領域に果敢に挑戦するというのです。

バリューチェーンについては、2021年に年間1兆4億円から2025年には2兆1000億円と毎年約1500億円のペースで営業利益が上昇している状況です。

ここに、新モビリティやロボティクスの関連事業をプラスにするという発想です。

このように、トヨタは販売台数の拡大だけではなく、事業性(収益性)の観点から名実ともにモビリティカンパニーへの変革を進めるための「成長投資のアクセル」を踏む時期に入ったといえます。

ただし、いわゆるモビリティのビジネス領域は、昨今のアメリカIT大手各社によるAIへの兆円レベルでの先行投資に見られるように、グローバルレベルでの大きなゲームチェンジが起こる可能性も秘めています。

トヨタとしては、製造の現場力をどのように活用してモビリティで稼ぐ事業体制を構築できるかが、当面の課題になると思います。