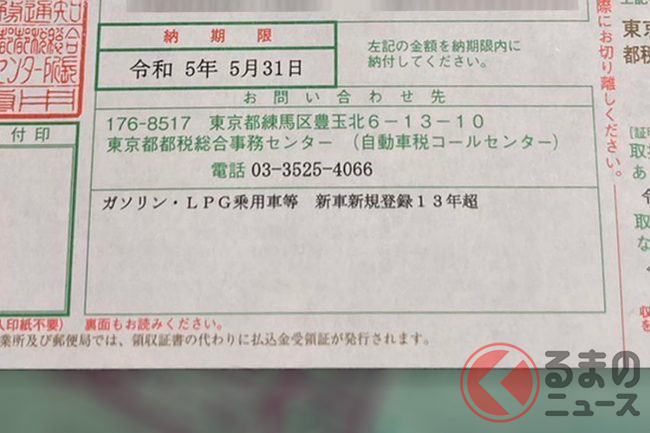

「なんでこんなにお金取られるんですか…」国民ブチギレ!?「103万の壁」「106万円の壁」どうなる? カーライフでも「世界イチ高い」自動車諸税が問題に! 搾り取られる日本人の「お金」とは

近頃、日本国民が「お金」に多くの関心を寄せています。その論点の中心には「103万円の壁」や「106万円の壁」が挙げられており、様々な場所で議論が繰り広げられています。そうしたなかで自動車ユーザーにおいても自動車関連税に対する不満の声が聞かれており、各関連団体から政府に対して様々な要望が出ているようです。

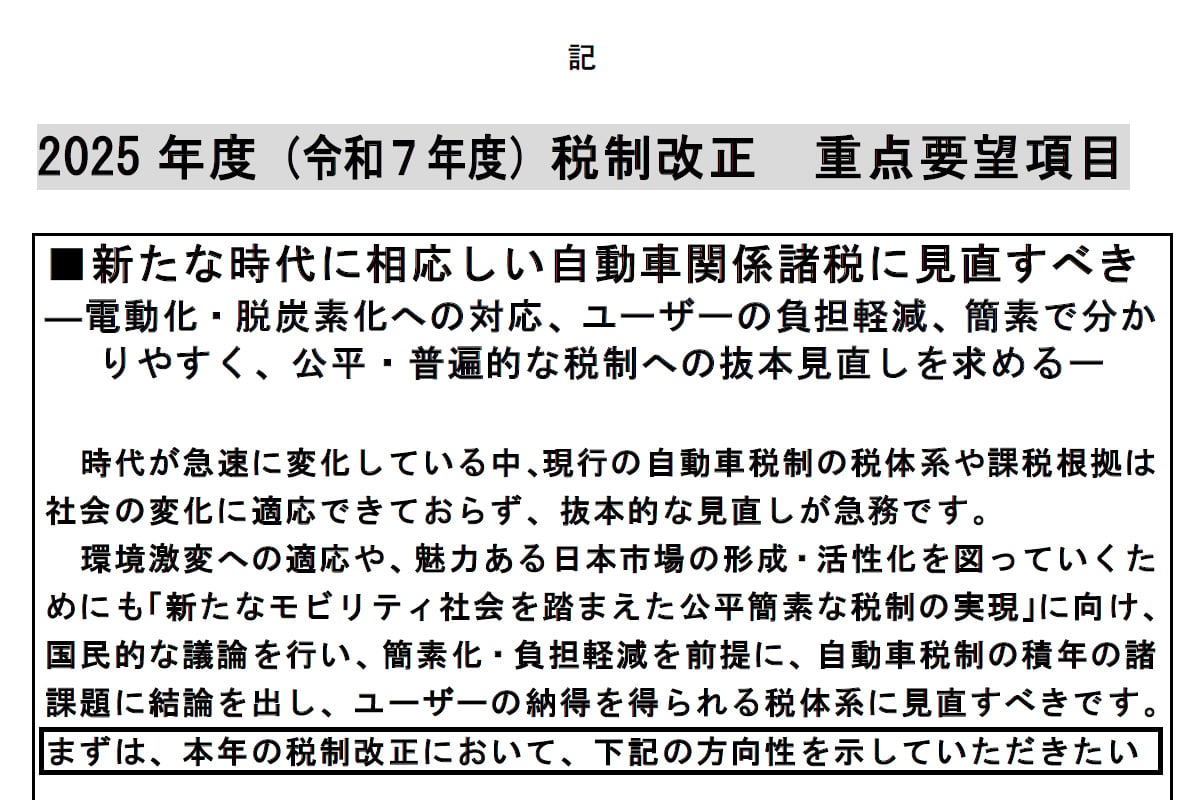

自動車関係諸税を抜本的に見直す大きなチャンス! 重点項目はどこ?

また一般社団法人 日本自動車会議所も2024年10月に「令和7年度 税制改正等に関する要望書」にて次のように提言しています。

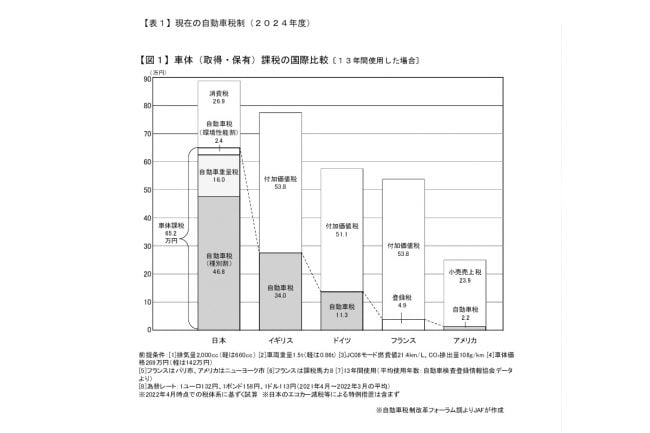

「日本の自動車産業は、全就業人口の約1割を占め、輸出総額や製造業の製造品出荷額においても、それぞれ約2割を占める幅広い分野に関係する『基幹産業』として、日本経済へ貢献し、国内での生産活動を維持・拡大しております。

自動車産業は100年に1度と言われる大変革期に直面しており、このような大変革期は、過重で複雑な自動車関係諸税を抜本的に見直す大きなチャンスでもあります。

しかしながら、現行の自動車税制の税体系や課税根拠は必ずしもこの環境変化に適応できているとは言えません。

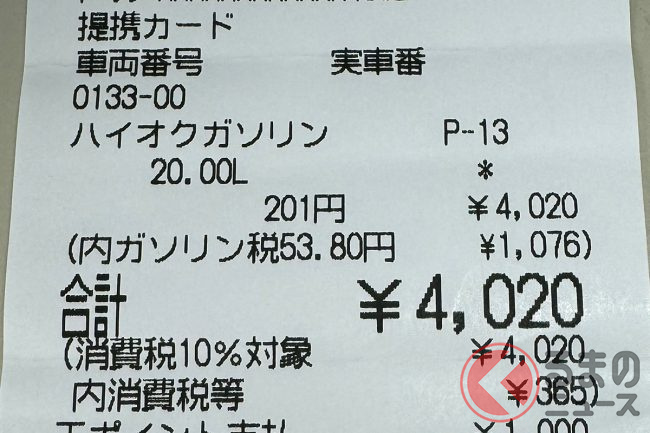

また、『令和6年度税制改正大綱』では、自動車関係諸税について、『受益と負担の関係も含め、公平・中立・簡素な課税のあり方について、中長期的な視点に立って検討を行う』としており、現在のエコカー減税の適用期限である2026年春に向けて、自動車関係諸税抜本見直しの議論が行われる見通しです。

私どもは、将来のモビリティがもたらす新たな経済的・社会的受益者の拡がりを踏まえ、負担軽減・簡素化を前提に、受益と負担の関係を再構築し、自動車ユーザーの納得が得られるよう、税体系を抜本的に見直すべきであると考えます」(一部中略)

※ ※ ※

なお 日本自動車会議所の重点要望項目は以下の通りです。

ーーー

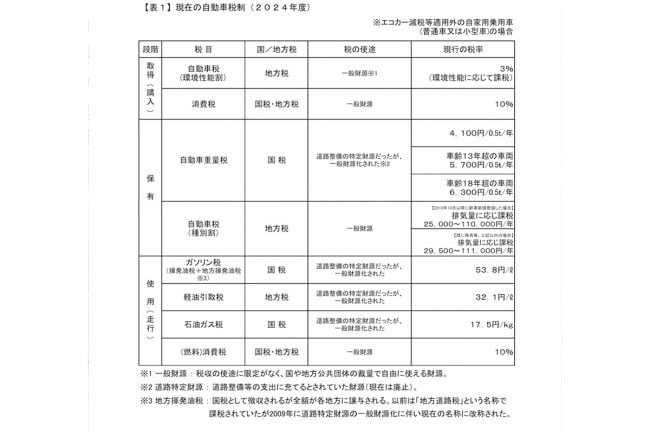

1.取得時課税の消費税への一本化(二重課税解消・環境性能割の廃止)

自動車は、もはや生活必需品であり、特に地方では生活の足。取得時二重課税を解消し、購入時の負担を軽減することで、国内活性化を図るべき。既に新車の環境性能は極めて高いレベルにあり、簡素化の観点から、環境性能に関わる税は保有時に集約。

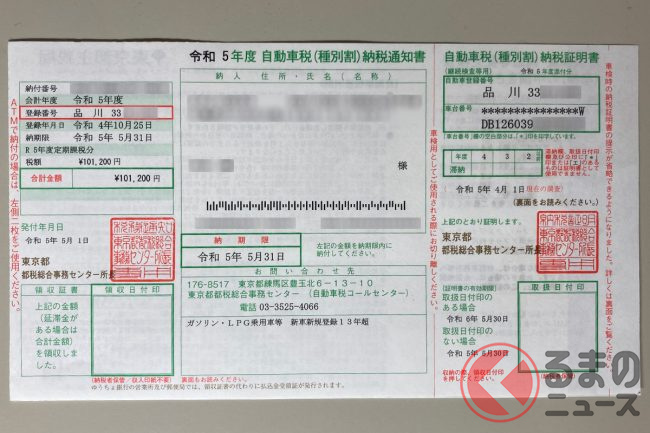

2.保有時課税は、「重量」で課税標準を統一し、「環境性能」に応じて増減する仕組みを導入

簡素化の観点から、排気量や重量で課税されている保有時の課税を一本化(=新自動車税・新軽自動車税)。その際の課税標準は公平・普遍的な指標である重量が基本となる。 ※軽自動車は、軽自動車としての定額課税に環境性能を加味する方向で検討。

保有ベースでのCO2を削減するため、保有時の課税に環境性能に応じて税額を増減する仕組みを導入することで、国民の行動変容を促し、カーボンニュートラルの目標実現に積極的に貢献する税制とすべき。

50年以上継続している重量税の当分の間税率は廃止し、負担軽減すべき。

3.モビリティの受益に応じた新たな課税・負担の枠組みの検討

モビリティ社会の進化により、道路・モビリティの受益者は今後拡大。電動車の普及拡大の観点からも、自動車所有者のみが税負担をする仕組みは限界。

自動車所有者に偏った税負担を見直し、より広いモビリティの受益者が公平に負担する課税のあり方を検討すべき。

ーーー

なおかねてから言われている「走行距離/出力課税等の論点」については、「特に地方では車が生活の足となっており、加えて全国にある輸送サービスや住民支援のために働く車も走行距離が必要な状況等へ十分に配慮すべきであり、またEVを含めたエコカーの一層の普及とあわせて公平な税負担の観点から、一定の結論を得るよう議論を進めるべき」とも提言しています。