スズキ、インド中核の“独自路線”で堅調に増収 初の売上「6兆円」超えを達成 27年減益見通しの理由は?

スズキは2026年5月14日、2026年3月期決算を発表した。主力のインド市場での販売好調などが牽引し、売上収益は同社初の「6兆円」超えを達成し、過去最高を記録。一方で、営業利益は成長投資の増加などにより4期ぶりの減益となった。独自の戦略を進めるスズキの現状と、新中計達成に向けた展望について解説する。

国内好調、グローバル販売も確実に拡大

スズキが2026年5月14日、2026年3月期決算発表を行いました。

インド市場への積極的な投資や、アメリカ市場からの四輪事業撤退など、これまで独自のグローバル戦略を推し進めてきたスズキ。

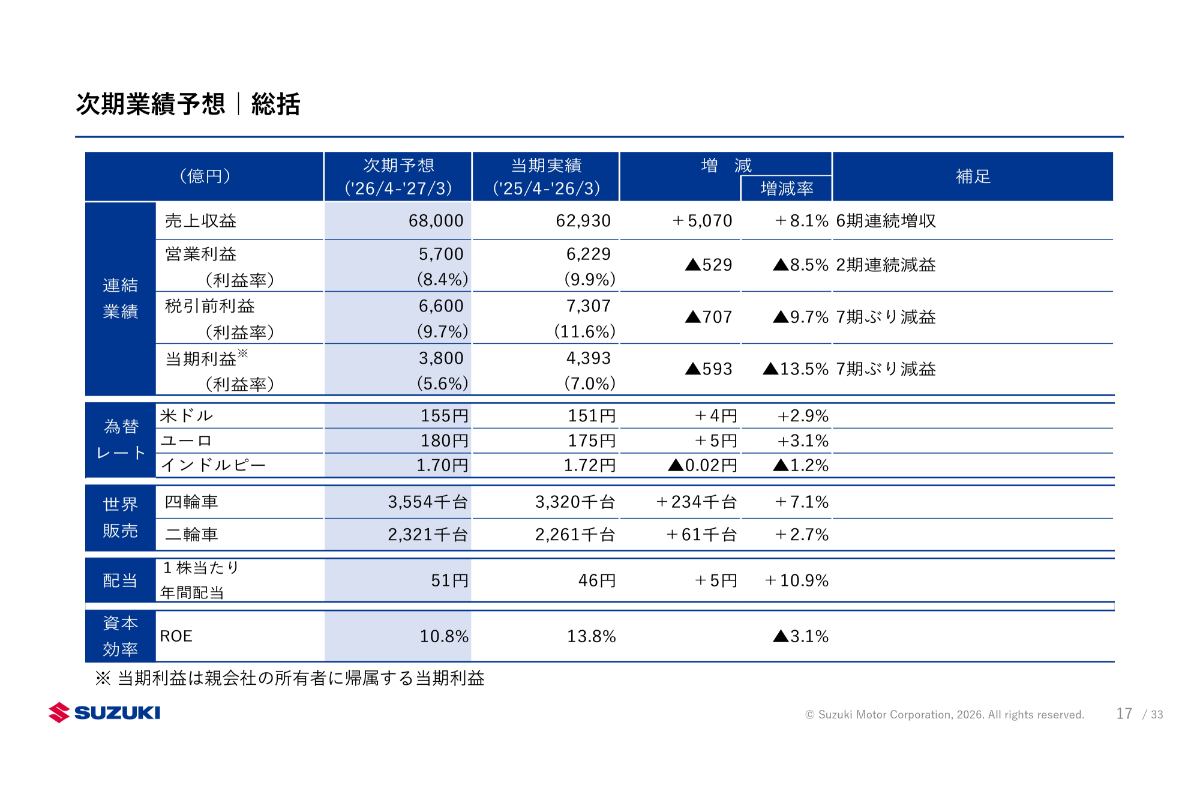

そうしたなかで、外部環境の変化については中東情勢がスズキにとって大きな影響を与える可能性があり、2027年3月期に織り込んでいません。仮に中東情勢のリスクが顕在化した場合、通期で約1000億円の影響があると試算しています。

鈴木俊宏社長は「中東情勢は全然読めるわけでないが、クルマの使われ方がいろいろ変化していくが可能性があるのではないか」と前置きし、社内一丸となって「スピードを持って(社会情勢の)変化に対応していく必要がある」と身を引き締めました。

では、決算の内容を深堀りしてみましょう。

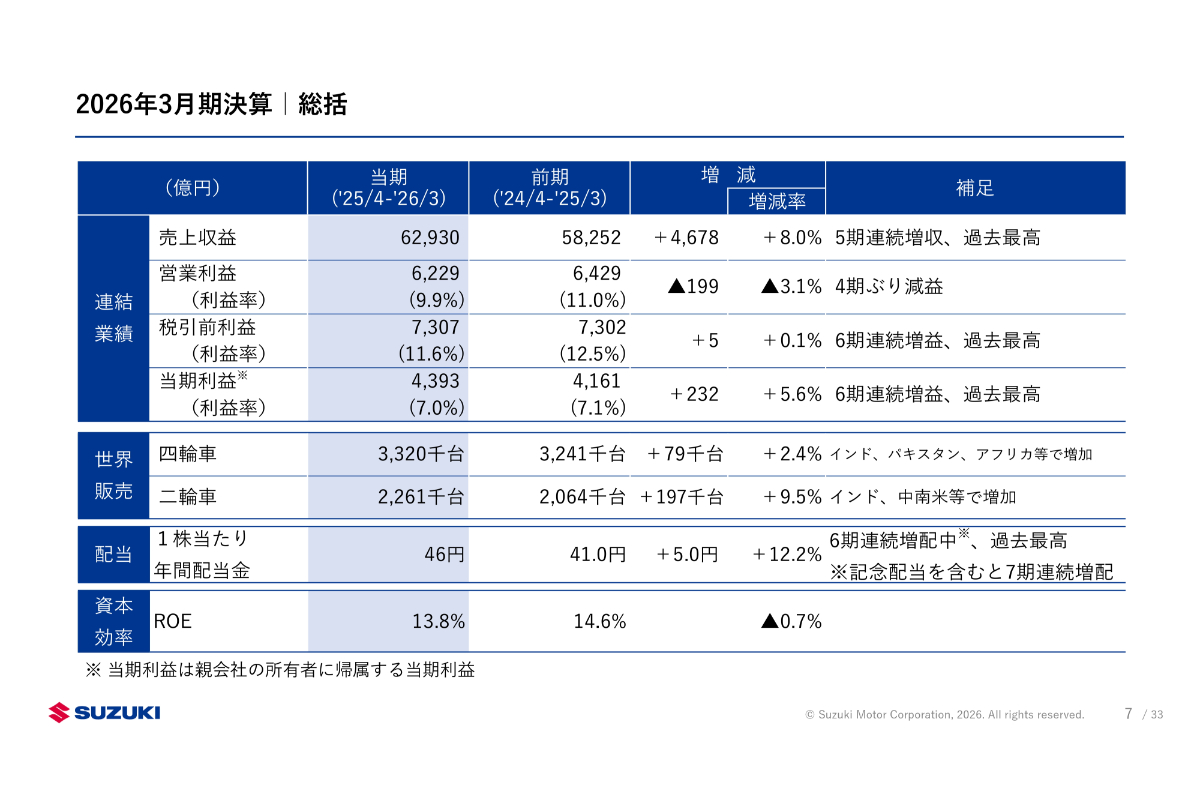

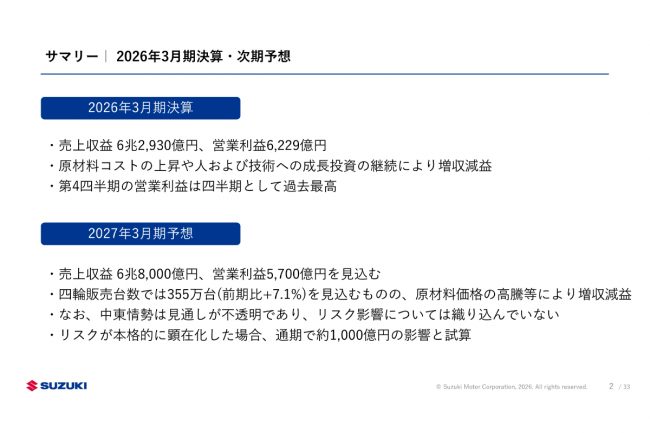

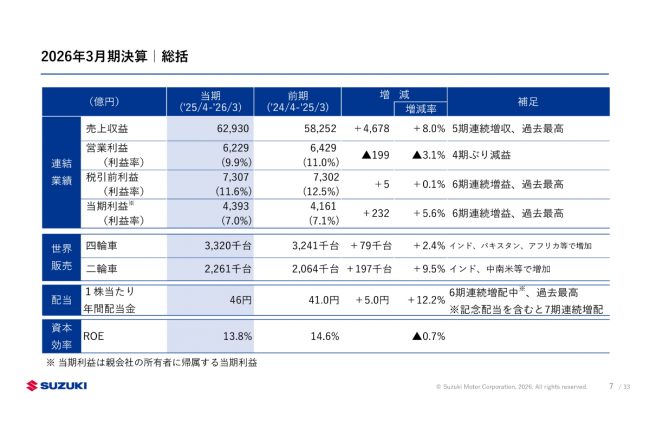

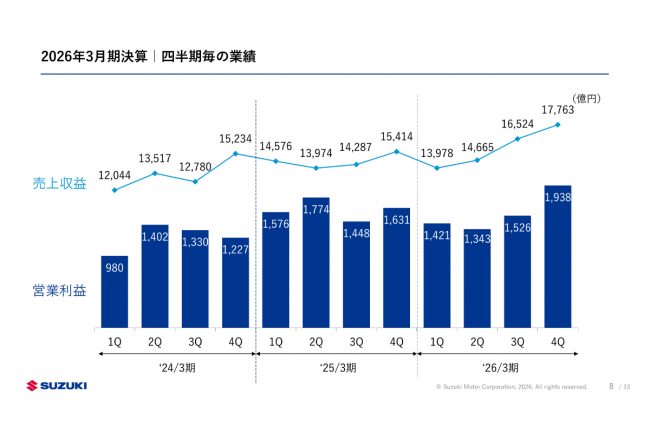

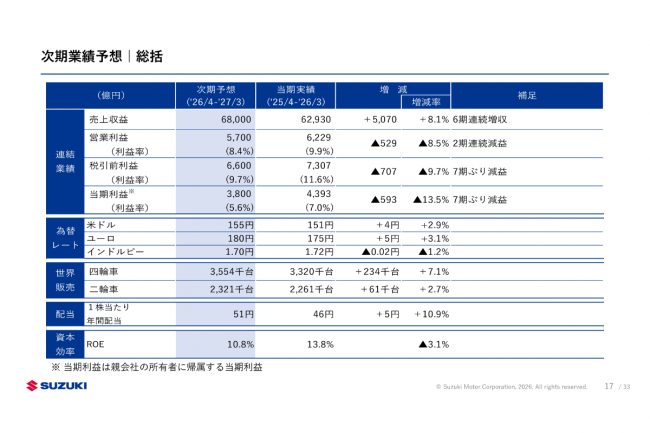

売上収益は前期比で4678億円増えて6兆2930億円となり5期連続の増収で過去最高。6兆円を超えるのはスズキとして初めてです。

一方、営業利益は同199億円減って6229億円となり、4期ぶりの減益です。

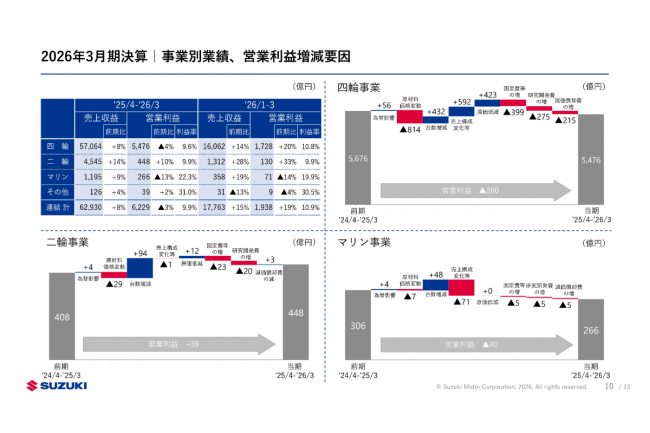

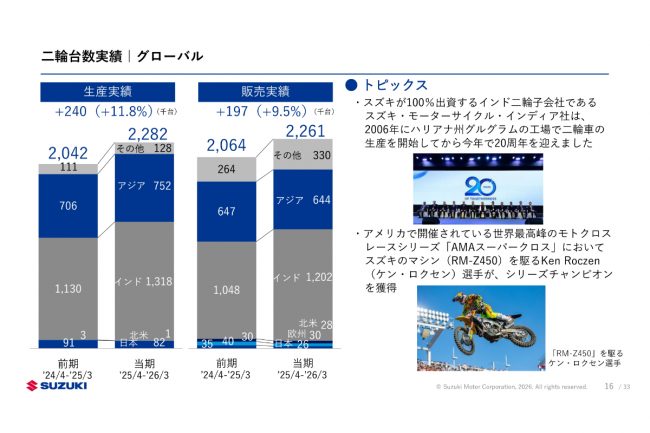

事業別では、売上収益と営業利益はそれぞれ、四輪事業が5兆7064億円・5476億円、二輪事業が4545億円・448億円、マリン事業が1195億円・266億円、その他が126億円・39億円という内訳となりました。

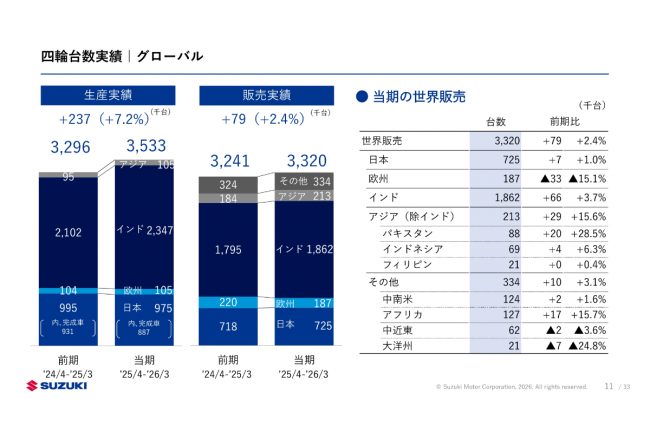

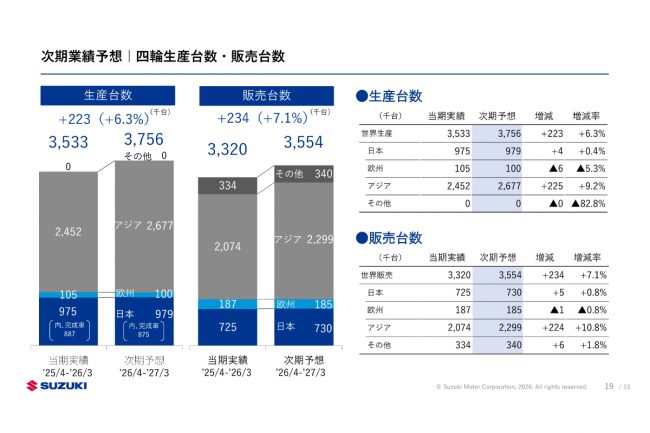

売上収益が増えた主な要因はインドを中心に四輪事業の販売台数が伸びたためです。四輪事業の販売台数では、前期比で7万9000台増の332万台でした。

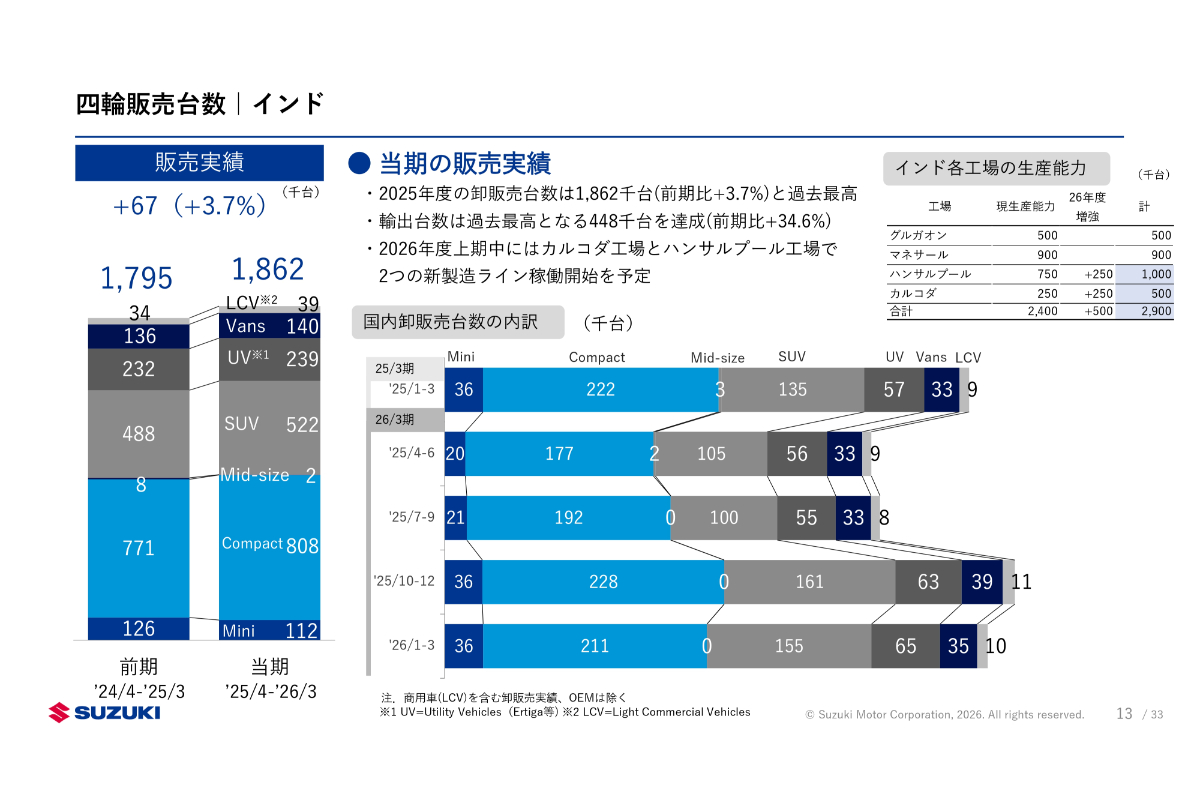

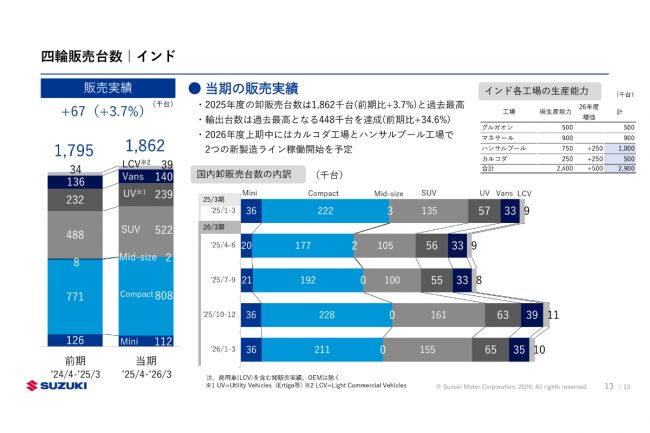

仕向け別で見ると、主力のインドでは新型SUVの「ビクトリス」の投入が効くなどして前年比で6万6000台増えて186万2000台となり、過去最高を記録。

また、インド生産車の輸出台数は44万8000台で、こちらも過去最高です。販売好調の理由は、2025年9月に施行された物品サービス税の改定で、SUVのほか減税効果の大きい小型車の需要が回復したことが挙げられます。

こうした旺盛な需要に対応して、インドではカルコダ工場とハンサルプール工場にラインを2026年度上期中に稼働させることで、インドの年間生産能力はグルガオン工場とマネサール工場を含めて290万台に達する予定です。

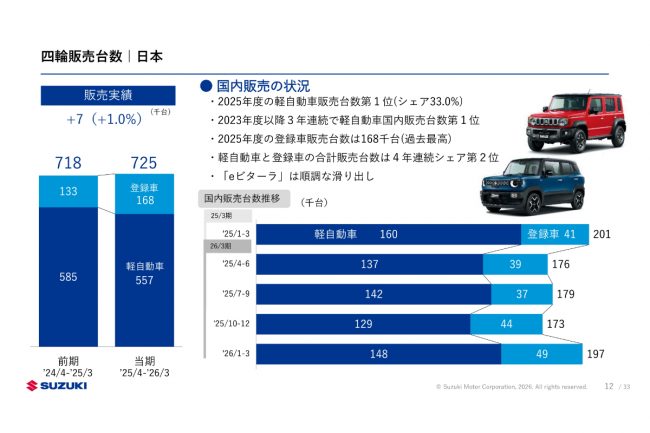

2番目に大きな市場である日本では、軽自動車の国内販売台数が3期連続で第1位となっています。全体の販売実績は7000台増の72万5000台でした。

登録車でも販売を再開した「ジムニーノマド」や「クロスビー」を中心に販売を伸ばし、軽自動車と登録車の合計で四輪の国内シェアは4年連続でトヨタに次ぐ第2位を維持しています。

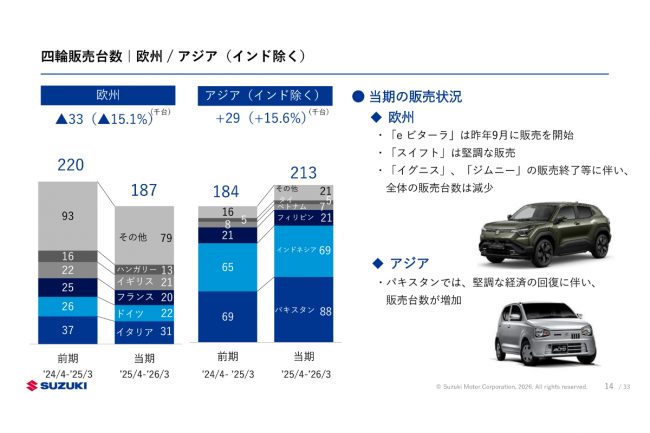

欧州では徐々に需要が回復しているEV市場にスズキ初の量産型EVである「eビターラ」を投入し、2025年9月より販売開始。

「スイフト」の販売が堅調でしたが、「イグニス」と「ジムニー」の販売終了が響き、欧州全体としては販売が減少。前期比で3万3000台減の18万7000台にとどまりました。

また、インドを除くアジア圏に目を向けますと、パキスタンでは経済回復に伴い「アルト」が堅調で2万台増の8万8000台、インドネシアが4000台増の6万9000台、フィリピンが増減なしの2万1000台でした。

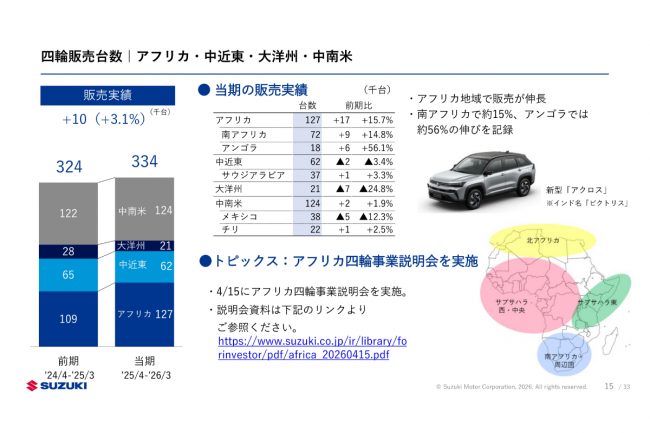

そのほかの地域では、中南米が2000台増の12万4000台、アフリカが1万7000台増の12万7000台、中近東は2000台減の6万2000台、大洋州が7000台減の2万1000台となりました。

なお、グローバル生産では前期比で23万7000台増えて353万3000台という実績です。

このように、他の日系メーカーが競合となっていないインドでの製造・販売と、インドからの輸出によってスズキのグローバル販売が確実に拡大している様子がわかります。

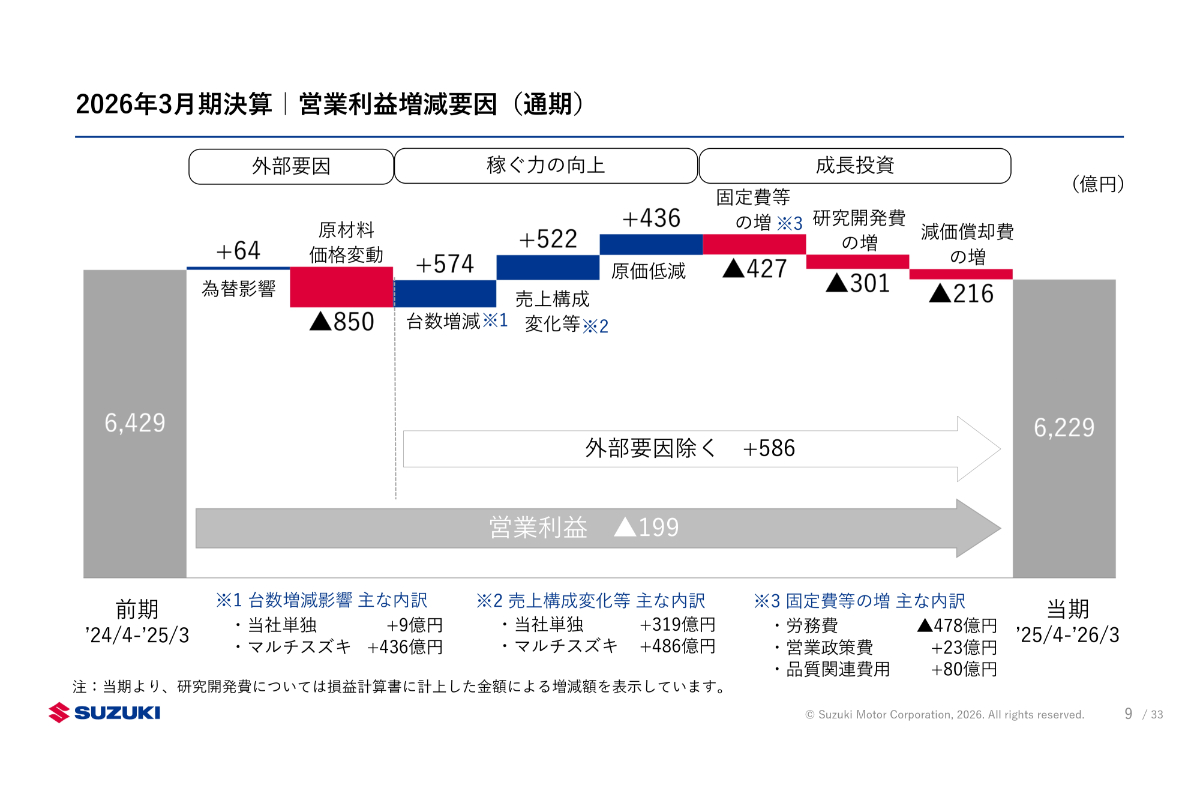

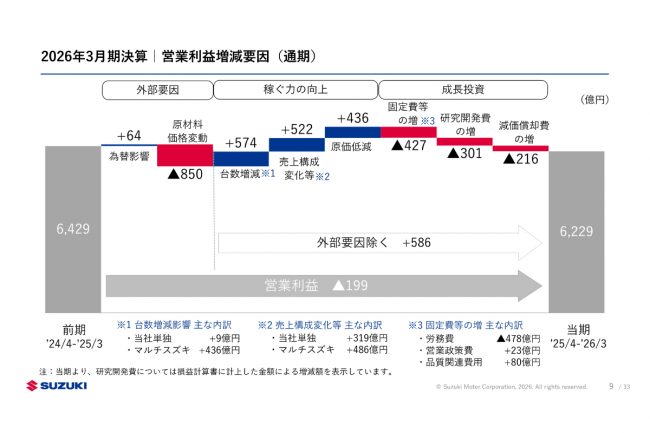

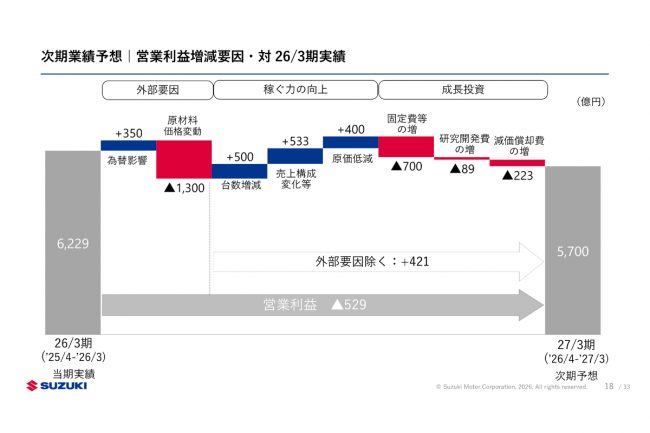

次に、営業利益の増減要因を見ると、増益要因は台数増減が574億円、売上構成変化等が522億円、原価低減で436億円、そして為替影響で64億円でした。

一方、減益要因は主に成長投資である固定費等の増加で427億円、研究開発費の増加で301億円、そして減価償却費の増加で216億円。

さらに、外部要因としての減益要因が原材料価格の変動による850億円となっています。

次期は“減益”見通し、中計達成に向けた投資続ける

では、2027年3月期の見通しはどうなっているでしょうか。

売上収益は2026年3月期と比較して5070億円増えて6兆8000億円、営業利益は同529億円減少して5700億円としました。

インドを中心に生産台数が伸びることから、売上収益も増加することは理解できます。

一方で、2025年に示した新中期経営計画「By Your Side」の達成に向けた持続的な成長を維持するためには、人的投資やインド事業拡大への固定費用、また研究開発費などに対する成長投資を続けるため、結果的に営業利益の減少する可能性を示したと言えます。

ただし、中東情勢については、鈴木社長が会見で指摘したように先行き不透明であり、通期で影響が及ぶと営業利益を約1000億円押し下げる可能性があります。

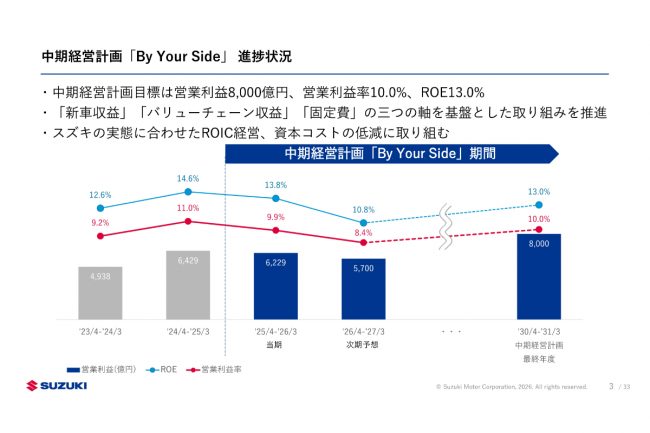

スズキが新中期経営計画「By Your Side」(2025年〜2030年)で掲げた経営目標は、2031年3月期で売上収益8兆円、営業利益(率)8000億円(10%)、そしてROE(自己資本利益率)13.0%です。

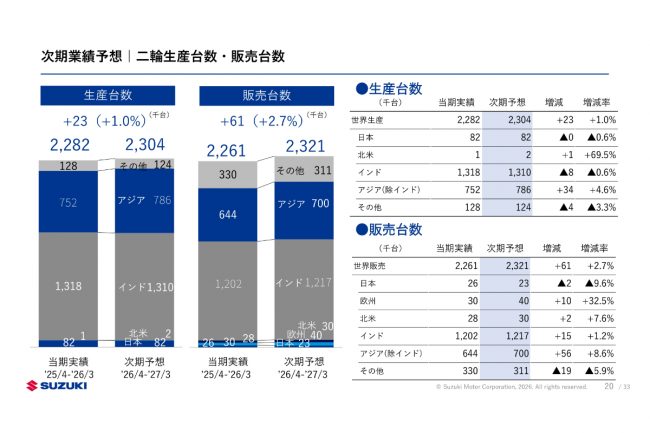

営業利益8000億円達成には、四輪事業で販売台数420万台・営業利益7000億円、二輪事業は同254万台・500億円、そしてマリン事業が350億円、さらに新事業の売上収益500億円を想定しています。

アメリカと中国での四輪事業の影響を受けないスズキにとって、当面の外部環境の変化では中東情勢の影響を注視しながら、インドを中核とした事業拡大路線を進めることで、上記の目標の達成を目指すことになります。

Writer: 桃田健史

ジャーナリスト。量産車の研究開発、自動車競技など、自動車産業界にこれまで約40年間かかわる。

IT、環境分野を含めて、世界各地で定常的に取材を続ける。

経済メディア、自動車系メディアでの各種連載、テレビやネットでの社会情勢についての解説、自動車レース番組の解説など。