高すぎる「クルマの税金」が大変化? 「二重課税」や「ガソリン税」解消なるか! もはや“旧すぎる”「複雑な自動車税制」現状の課題は? 電動化の今こそ「変わるチャンス」か

旧態依然としている「クルマの税金」ですが、来年度(令和7年度)に大きな変化がありそうです。一体どのような問題があり、何が変わっていくのでしょうか。

使途不明・二重の税金も… 旧い自動車税制はイマ変えどきか

あと1年半弱で、「クルマの税金」が大きく変わる可能性があります。

クルマの税金の歴史の中では、最大級といってもよいほどの抜本的な変革になりそうです。

これについては具体的な議論が、2024年11月25日に活動を本格化させた「税制調査会」を舞台に繰り広げられることになります。

この税制調査会は年末の恒例行事のようにテレビやネットニュースで取り上げられています。税制調査会が取りまとめる「税制改正の大綱」は事実上、国が考える税のあり方を示すものとなります。

特に今年は自動車ユーザーはもとより、国民全体が大きな関心を持ってその動向を見守っているところです。

背景として、いわゆる「103万円の壁」をどこまで引き上げるのかという論点があがっています。先に実施された総選挙で躍進した国民民主党が掲げる、主要な政策です。

自由民主党と公明党が与党として衆議院総数で過半数割れとなったいま、国民民主党の主張が税制調査会においても大きな影響を持っているのが実情です。

また、国民民主党は「ガソリン減税」についても、早期の実現に向けた方向での話し合いを要望しており、自由民主党と公明党の政調会長による会談でも同意を得たというニュースが大きく取り上げらました。

では、改めて税制調査会として、クルマの税金をどのように変えようとしているのかについて見ていきましょう。

叩き台となるのが、日本自動車工業会(以下、自工会)が10月に一般向けに公表した、「令和7年度 税制改正・予算に関する要望」です。

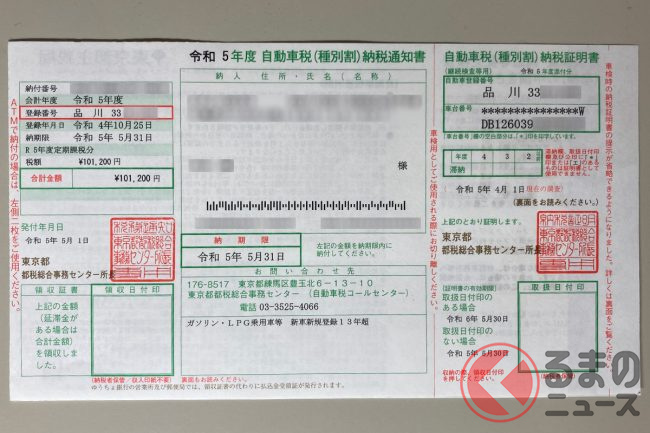

その中でクルマの税金を、「所得時」と「所有時」に分けて見ています。

所得時(クルマを買った時など)は、自動車税(または軽自動車税)の環境性能割があります。これは、自動車所得税が代わるものです。そこに消費税がかかってきます。

見方によっては、二重課税とも考えられるため、自工会としては「消費税に1本化」を要望し、環境性能割は廃止して欲しいとしています。

次に、所有時には、自動車税(または軽自動車税)と自動車重量税がかかっています。

これら2つを合体させてしまい、新自動車税(仮称)や新軽自動車税(仮称)を創設するべきという提案です。

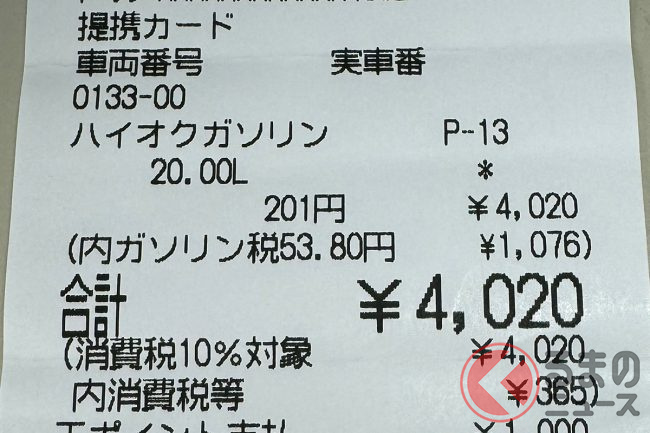

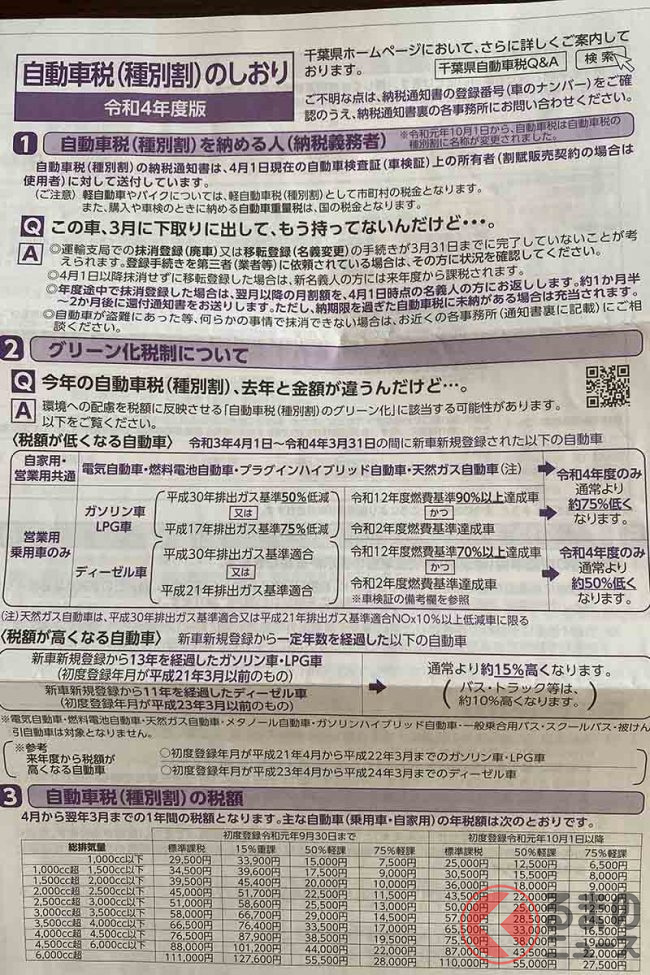

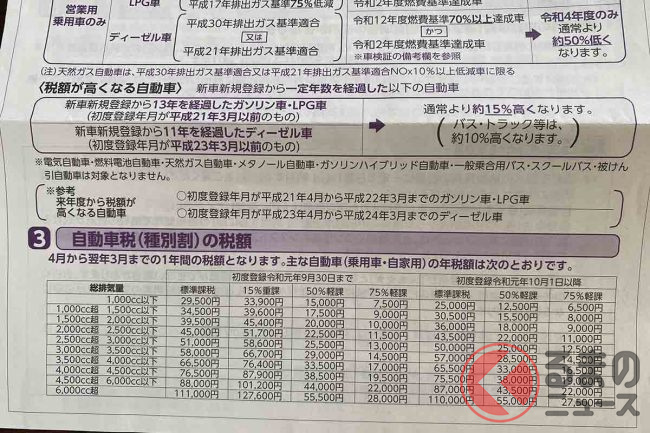

現行では、エンジン排気量をベースとして、排気量が大きくなるほど段階的に税額が上がるという仕組みです。

しかし、近年はパワートレインの電動化が進んでいるため、エコカー減税という措置によって対応している状況です。特にEVはエンジンがありませんので、新車登録時と1回目の車検時で自動車重量税は免税になっています。

確かに、いわれてみれば電動化が今後さらに進む中で、エンジン排気量を課税標準とする旧来型の考え方は、そろそろ改めるべき時期だといえるでしょう。

そこで自工会案では、重量をベースとした上で、さらに環境性能に応じて課税額を増減させるものです。

ただし、ここで気になるのは、近年のEVは搭載する電池容量を60kWh前後としていることが多く、欧米の大型EVでは100kWh超えも当たり前になってきます。

したがって車両重量も2トン超えが多く、なかには3トン超えのSUVが登場したほど、重量増がトレンドになっています。

こうした大型電池車について、環境性能をどう捉えるのか難しいところでしょう。

環境性能の判断指標として、何かしら新しい発想が必要だと感じます。

また、自動車重量税については、その使い道について、平成21年(2009年)に道路特定財源制度が廃止された後、一般財源化されているのですが、その使い道に対する国の説明が不十分だという声が、自工会やユーザーから長きに渡り挙がっているところです。

今回の新自動車税・新軽自動車税(ともに仮称)が実現する場合、国にはその使い道についての説明責任を果たして欲しいものです。