なぜ地域差存在? 自動車保険の価格が地域によって異なる理由とは

自動車保険の保険料金は、各都道府県で格差があるようですが、選んでいる保険会社とその内容によってさまざまです。よく「引っ越したら自動車保険の料金が変わった」「私の地域と比べて1万5000円も違う」という話しもありますが、実際はどのようになっているのでしょうか。

代理店型とダイレクト型保険で違いがある

自動車保険は、電話やWEBなどから申し込む「ダイレクト型(通販型)」のタイプと、担当者と対面で話しあいながら加入する「代理店型」タイプがあります。

どちらもメリットとデメリットがありますが、料金の地域格差に関しては「ダイレクト型」のタイプで多く発生しているようです。なぜ、ほとんど同じ条件なのに地域によって価格が異なるのでしょうか。

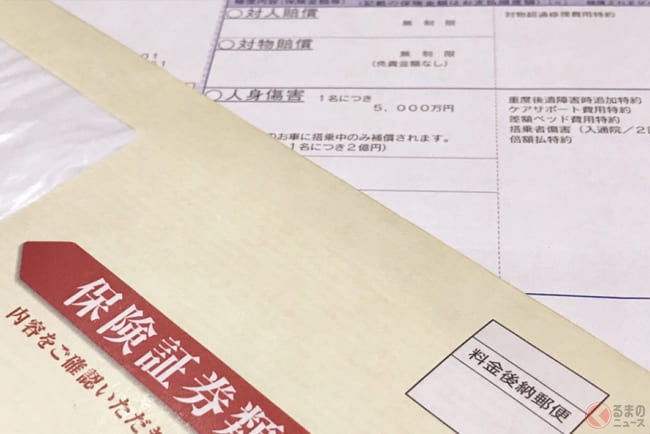

過去のデータを見てみると、自動車保険が高い都道府県として「愛知県(約5万3500円)」が上がっており、安いとされる「沖縄県(約3万8700円)」との価格差が1万5000円ほどあります。

現在でも、自動車保険を扱う会社によって「都道府県」という事故リスク要因の考え方が異なるため、住んでいる住所によって料金が変わる商品も存在するようです。

とくに、料金面の「安さ」をアピールしているダイレクト型自動車保険では、都道府県別に保険料格差を設けている場合が多いです。

自動車保険の代理店業務を行っている「NEWs」の久保田氏は次のように説明します。

「保険代理店で自動車保険(任意保険)を申し込んでいる場合、基本的にお客さまが引越をされてクルマの使用地域が変わっても、自動車保険の支払い料金は変わりません。

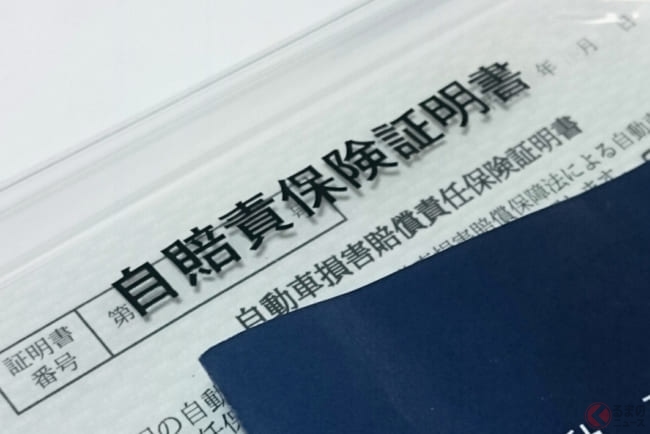

もちろん当社で契約する場合、お客さまにお支払いいただく金額がお住まいの住所で変わることもありません。ただし沖縄だけは例外で『沖縄料率』と呼ばれる自動車保険料率がありますので、2割から3割程度保険料金が安く設定されています。また自賠責保険も、他県とくらべてかなり安くなっています」

※ ※ ※

昔は、どの保険会社を選んでも、自動車保険料金はほとんどかわりませんでしたが、現在は「リスク細分型」の保険として、事故のリスク要因を細かく分析しながら各社独自の保険料率で金額を設定しています。

保険料率の算出のためのリスク要因としては、契約者の情報(年齢・性別・運転歴)やクルマの情報(使用用途・年間走行距離・地域・種別・安全装置の有無・所有台数)などを基準に選定されるようです。

若い人、女性よりも男性、事故履歴のあるなしという点は、今後事故を起こす可能性が高いと判断されるため、一般的に保険料金が高くなるのはわかりやすいです。

地域性を考えると、保険料が高いとされている愛知、岐阜、北海道などは、死亡事故件数や冬場の気象リスク、運転マナーや県民性といったものが反映されているものと思われますが、各保険会社ともその内容は公開していません。