「中古軽の税免除」なぜ? 一部条件で非課税に! 対象は展示車!? 26年度に千葉市が導入へ 狙いは?

千葉県千葉市で2026年度から、ナンバー付の中古車でも展示を目的としている場合、軽自動車税が課税免除になるというのです。千葉市 財政局 税務部 課税管理課に確認してみました。

一部条件で、軽自動車税の課税免除、千葉市ではじまる

自動車の税金について、興味深いニュースがありました。

千葉県千葉市で2026年度から、ナンバー付の中古車でも展示を目的としている場合、軽自動車税が課税免除になるというのです。

7月7日、一部報道でそんなニュースが流れ、そのニュースを引用した各種情報がSNSなどで広がっています。

中古車販売店の店頭に並んでいる軽自動車でも、ナンバーを登録していれば当然、軽自動車税がかかります。それを非課税にするというのです。

改めて、自動車に関連した税金を整理してみましょう。

まず、取得時には、旧自動車取得税にあたる環境性能割と消費税がかかります。

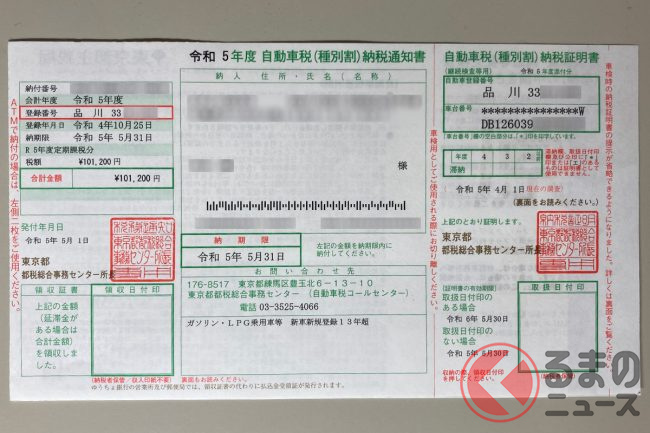

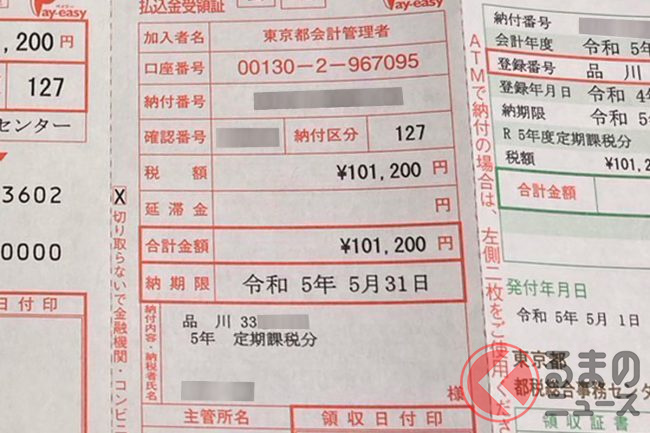

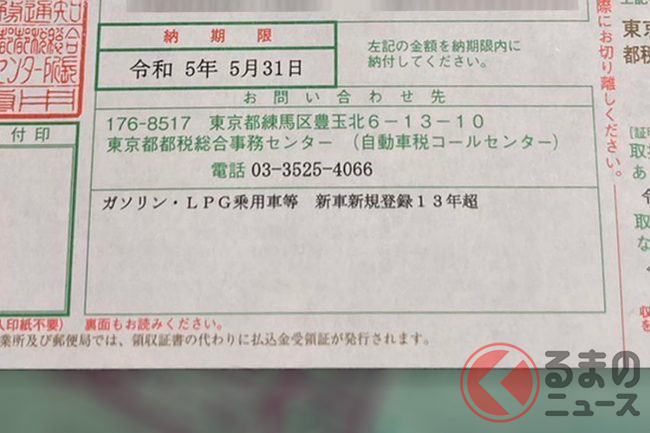

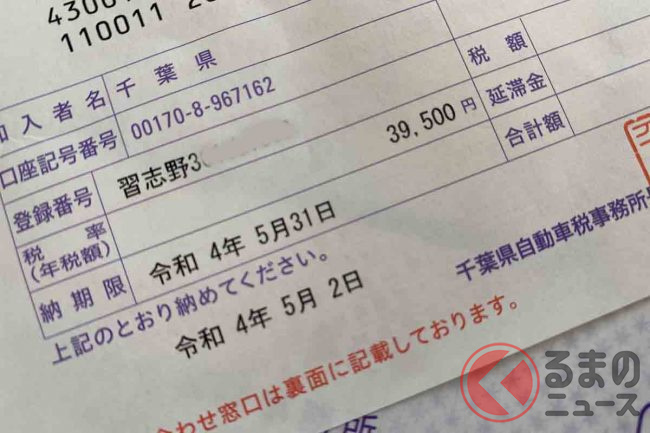

保有時には、自動車重量税と、自動車税(または軽自動車税)を納める必要があります。

このうち、軽自動車税は市町村税で、毎年4月1日現在の持ち主に対して定額で課税されます。例えば、乗用四輪では年1万800円かかります。

千葉市では、これを中古車販売の場合、免除するというのです。

一部報道では、免税措置について具体的な記載があるのですが、千葉市のホームページなどを確認しても、詳細についての発表などが見当たりません。

そこで、事の真相を確かめるために、千葉市 財政局 税務部 課税管理課に確認してみました。

同課によれば、基本的に報道の内容は事実とのこと。定例会見で一部示した内容について報道機関が独自に取材した結果だと言います。

千葉市としては2026年度からの実施に向けて現在、調整をしており、近いうちに詳細を正式に公開するとのことでした。

実は、今回のような中古車販売に対する軽自動車税の非課税措置をすでに導入している市町村があります。

一例が、埼玉県さいたま市が3月に導入した『商品であって使用しない軽自動車などに係る軽自動車税(種別割)の課税免除』です。

千葉市によれば、千葉市が2026年度から導入予定の施策も、さいたま市の事例に近い形になると言います。

では、さいたま市の事例を詳しく見ていきましょう。

内容は、次のようになります。

「ナンバープレートのついている中古販売用の軽自動車(軽三輪・軽四輪・小型自動二輪及び軽二輪)について、一定の要件を満たしている場合、古物商営業許可を受けている自動車販売業者からの届出により、『商品であって使用しない軽自動車等』として軽自動車税(種別割)の課税を免除する」

ここでいう要件は3つあります。

1つ目が、軽自動車が「商品」であること。

注意書きとして、リース車両や、古物商営業許可を受けていない人の販売は本制度に該当しないとしています。

2つ目は、軽自動車等が「使用しないもの」であること。

使用しないものとは、一般的に道路を走行させないこと、と定義しています。

注意書きとして、試乗車や代車としての使用は該当しません。

そして3つ目が、所有者及び使用者が、納税義務者(届出者)と同一であること。

注意書きとしては、本店と営業所等は同一とみなします。

ただし、前述のように軽自動車税は市町村税ですので、各地の社会的な状況や市町村の判断によって、施策の細かい点に違いが生まれる可能性は否定できないと思います。

では、さいたま市が導入、また千葉市が今後導入する予定のこうした免税措置のメリットは何でしょうか。

直接的には、中古車販売事業者にとっての出費が減るのですから、経営上はプラス要因となります。

事業者によっては、大規模な施設で大量の展示スペースを持っている場合もあるので、1台あたり1万円減はありがたいことです。

ユーザーにとっては、これが販売価格の値引きに結びつくことを期待するでしょうが、

免税分をどのように活用するかについては、さいたま市の事例では指定はないなど、事業者によって活用方法に違いが出るでしょう。

一方、デメリットは市町村にとっての税収減少です。

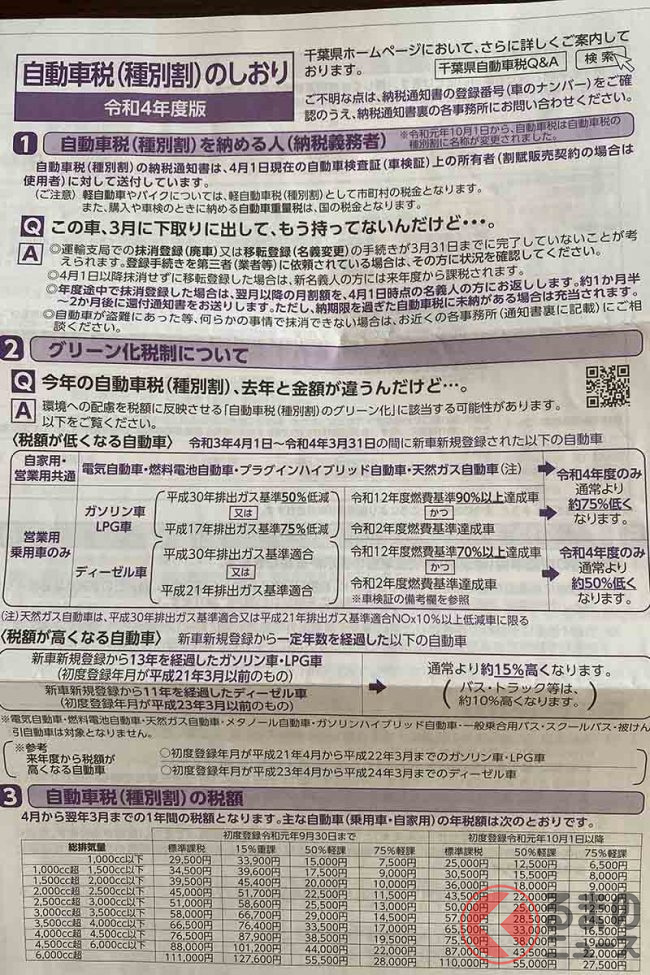

千葉市の令和6年度税務統計によれば、軽自動車税の総額は14億6105万2000円。

台数は19万7531台で、このうち自家用の乗用四輪は全体の55%で額としては11億3205万3000円です。

一部報道では、今回の免税措置に該当するのは1000台程度としてありますが、台数では約20分の1となるため、全体に及ぼす影響は比較的少ないと言えるでしょう。

ただし、税としての1000万円を少ないと表現することが妥当だとは思えません。軽自動車税は市町村にとって貴重な財源だからです。

また、千葉市やさいたま市など、人口が多く市内の所有車両が多く安定した税収が見込める自治体では今回のような免税措置が可能かもしれませんが、人口が少なく歳入規模が少ない自治体で導入することは難しいでしょう。

もう1点、軽自動車税で気になるのが、2026年度からの実施に向けて今、各方面での調整が加速している車体課税の抜本的な見直しです。

昨年の「税制改正大綱」で、今年の税制改正大綱において車体課税の抜本的な見直しを明確化し、2026年度から実施する可能性が高い状況です。

そうした議論の叩き台となっているのが、自動車メーカー等でつくる業界団体・日本自動車工業会が昨年提示した「令和7年度税制改正・予算要望書」です。

この中で、環境性能割を廃止し、また自動車税・軽自動車税と自動車重量税が融合した新税体系の創設を求めています。

この新税をつくるには、国税としては財務省、また地方税として総務省が全国の都道府県や市町村と意見調整をする必要があります。

仮に、新税が導入された場合、軽自動車税という税そのものが消滅することも想定されます。

千葉市によれば、仮にそうした新税が2026年度から導入された場合でも、現在の軽自動車税に相当する対応を考慮する可能性があるとしています。

今後、本事案について千葉市から正式な発表が出た時点で、改めて詳細について考察していきます。

Writer: 桃田健史

ジャーナリスト。量産車の研究開発、自動車競技など、自動車産業界にこれまで約40年間かかわる。

IT、環境分野を含めて、世界各地で定常的に取材を続ける。

経済メディア、自動車系メディアでの各種連載、テレビやネットでの社会情勢についての解説、自動車レース番組の解説など。