2021年4月から車の税金が一部変更! 多額の税金の使い道は「なんでもアリ」ってホント!?

自動車を保有するユーザーは、さまざまな税金を支払っています。2021年4月には購入時の環境性能割が改定され、5月には重量税が変更されます。これらの税金は、一体どんなことに使われるのでしょうか。

自動車ユーザーが納付した多額の税金の使い道は?

クルマを購入したり所有したりすることで多額の税金を納めると、税金の使い道も気になるでしょう。

財務省に問い合わせると「いまの自動車関連の税金は、完全に一般財源化されており、紐付き(使い道の定められている)税金ではありません」とのことです。

かつての自動車取得税(環境性能割の前身)、自動車重量税、揮発油税などは、「道路特定財源」とされ、文字通り道路建設などの予算に充てられました。

背景には「道路の恩恵を得るのは自動車のユーザーだから、その費用も負担すべき」という考え方があったからです。

ところが道路特定財源制度は2009年に廃止されて、いまは前述のように一般財源になっています。

道路特定財源制度の廃止に伴って、自動車重量税などを課税する法的な根拠は失われましたが、いまでも普通の税金として徴税が続いているのです。

2020年度の自動車関連税収入は約9兆円で、租税総収入に占める割合は8.1%に達しており、これは固定資産税の8.6%と同等に多いです。

そして約9兆円の半分は、揮発油税や軽油引取税など走行段階で課税される税金です。

このようにクルマのユーザーは、購入したり使ったりするだけで、不当に多くの税金を徴収されているのです。

クルマのユーザーが多額の税金を押し付けられる背景には「クルマは贅沢品」という古い考え方があります。その象徴が自動車税です。

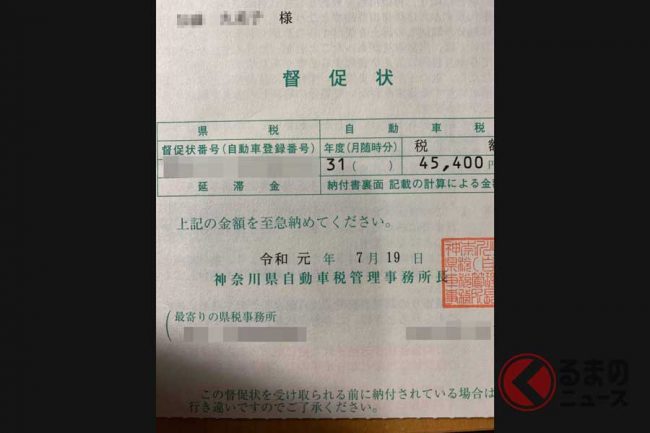

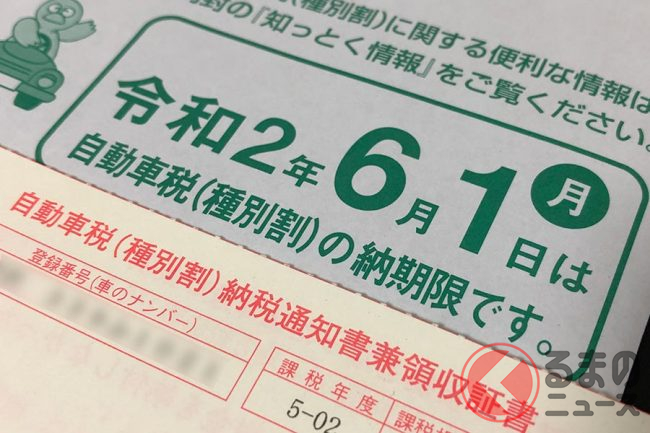

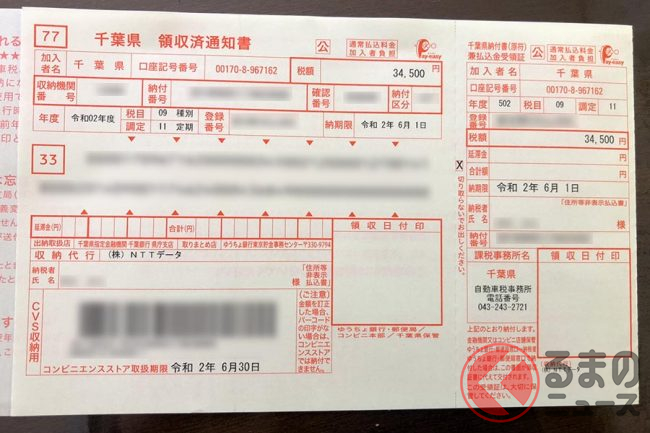

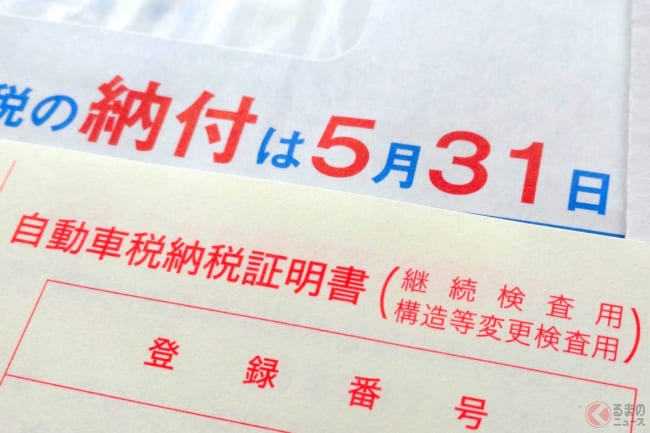

自動車税は都道府県税(軽自動車税は市町村税)に分類され、おもにエンジンの排気量に基づいて課税される「財産税」です。

クルマは高額の財産で、それを使うことにより、経済活動も積極的におこえます。たとえば自営業者がクルマを使って移動すれば、公共の交通機関を使う人に比べて多額の利益を得られます。そこで税金も多く徴収しようという考え方です。

しかしいまのクルマは贅沢品ではなく、日常生活を支える必需品です。

とくに公共の交通機関が未発達な地域では、高齢者が軽自動車を使って通院や買い物をしています。

軽自動車の普及率が10世帯に10台以上に達する鳥取県や島根県、山形県などでは、65歳以上の高齢化率も30%を超えるのです。このような人達からも多額の税金を徴収しているのです。

しかも財産税であれば、固定資産税と同じように、クルマの価値が下がると税額も引き下げるのが本来のあり方です。

それなのにクルマが古くなっても税額は下がらず、それどころか初度登録(軽自動車は届け出)から13年を超えると増税されてしまいます。

「古いクルマは環境性能も劣るから税額を増やす」という趣旨ですが、財産税の考え方には逆行します。

中古車としての流通価値、すなわち財産としての価値が低くなった古いクルマから、多額の自動車税を徴収することになるからです。

そして古いクルマのユーザーは、13年を超えた車両に好んで乗っている人ばかりではありません。

年金で暮らすなど、さまざまな事情から、仕方なく古いクルマを使っている人もいます。そのような人達から、多額の税金を徴収して、平然と普通の幅広い用途に使っているのが現実です。

Writer: 渡辺陽一郎

1961年生まれ。自動車月刊誌の編集長を約10年務めた後、2001年にフリーランスのカーライフ・ジャーナリストに転向。「読者の皆さまに怪我を負わせない、損をさせないこと」が最も重要なテーマと考え、クルマを使う人達の視点から、問題提起のある執筆を得意とする。