自動車税はクルマのために使われない!? クルマに課せられる税金の問題点とは

毎年5月に自動車税を納付しますが、この自動車税以外にもクルマには多くの税金が課されています。しかし、それぞれの税金が、何に使われているのかを知らないで納めている人も多いのではないでしょうか。また、そこにはいくつかの問題が存在するというのですが、それはどんなことなのでしょうか。

自動車税が減税されるも、新車購入者しか対象ではない

クルマには、「買ったとき(購入)」「持っているとき(保有)」「走行しているとき(使用)」のそれぞれに課せられる税金があります。

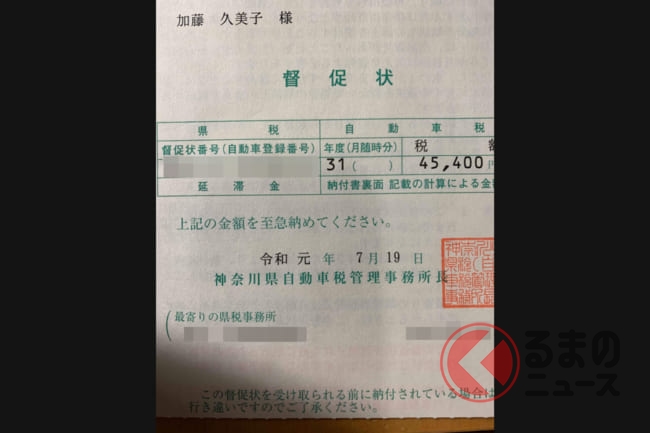

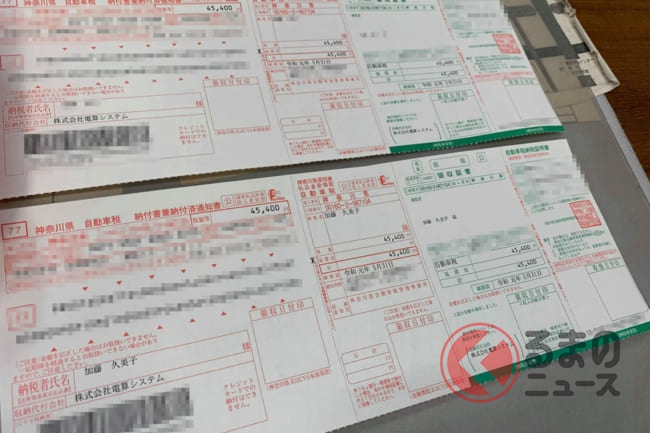

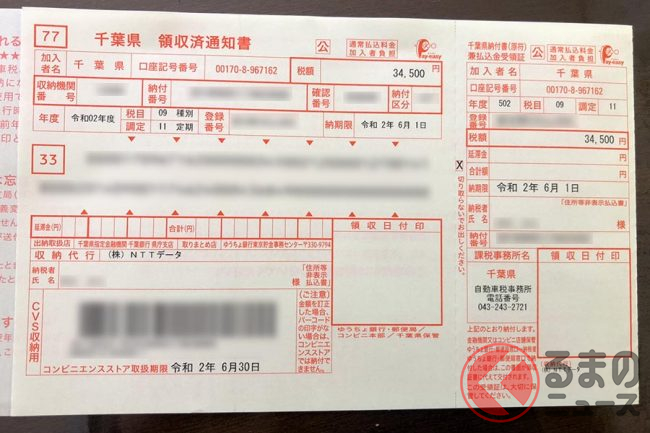

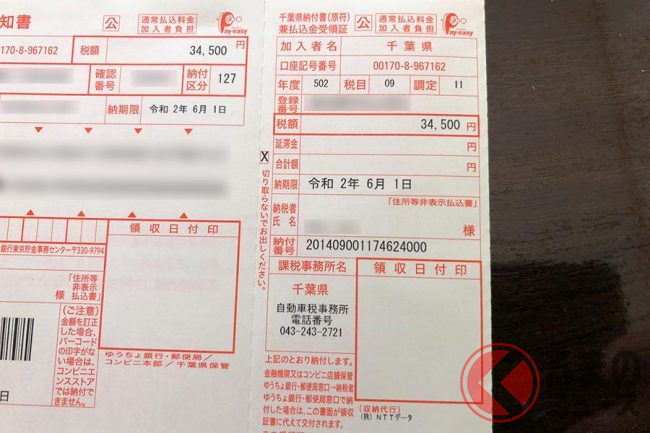

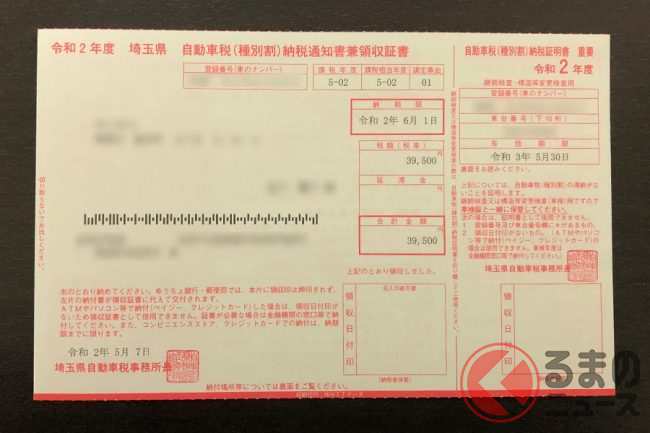

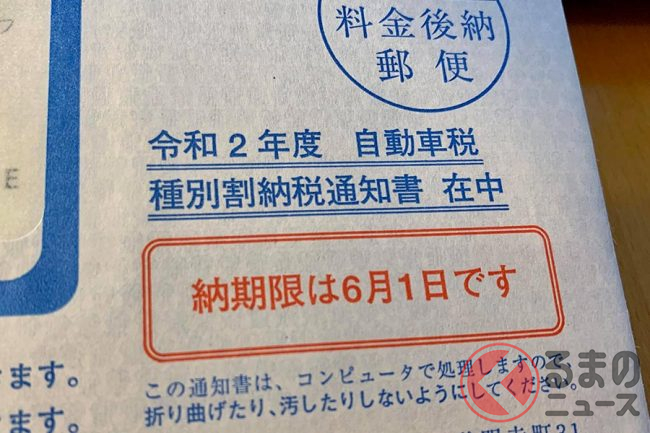

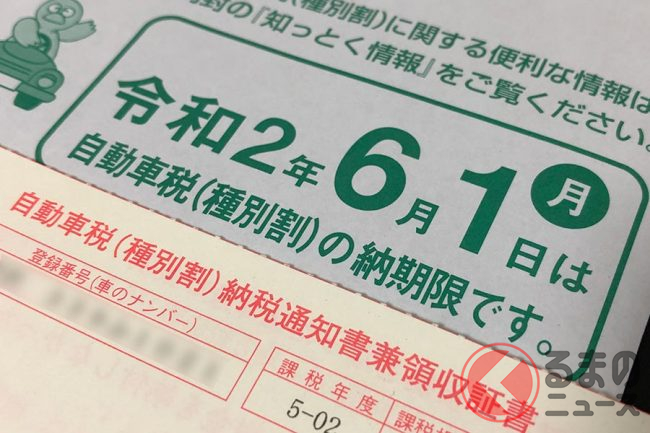

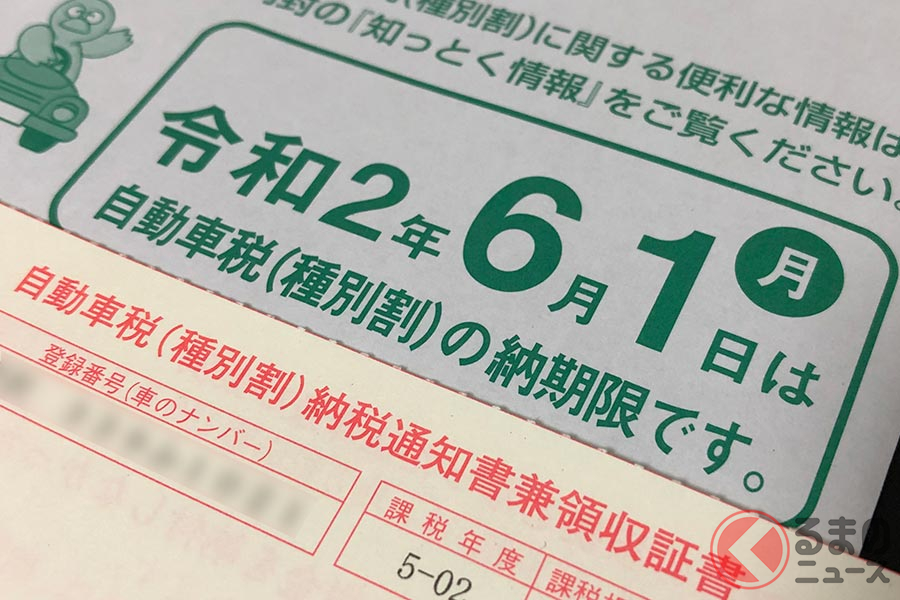

クルマを保有しているドライバーが5月末(2020年は6月1日)に納付義務があるのが、自動車税と軽自動車税です(ともに2019年10月より各税の「種別割」に名称変更)。

自動車税とは、毎年4月1日の時点で、自動車の車検証上の所有者に対して自動的にかかる税金で、自動車税は総排気量が1リットル以下の年額2万5000円を基準に、排気量が大きいほど税額は高くなります。軽自動車税は自家用乗用軽自動車の場合、一律年額1万800円となっています。

自動車税のこの税額は、2019年10月1日の地方税法と消費税法の改正により、同日以降に新車登録された自家用乗用車(登録車)に対して減税された金額です。

2019年9月30日以前に新車登録したユーザーは、それまで通り1リットル以下が年額2万9500円となっています。

この税制改正に対し、ロードサービスを展開するJAF(日本自動車連盟)が、2019年8月に全国18歳以上の自家用車保有者に対して「自動車税制に関するアンケート調査」をおこないました。

その結果、86%の自動車ユーザーが自動車税の引き下げ対象を、新車だけでなくすでに保有しているクルマにも望んでいることがわかりました。

また同アンケートでは、自動車にかかる税金を負担と感じるユーザーの比率は、ここ3年間連続で98%。ユーザーの重税感は緩和されていないといえます。

多くのユーザーが負担に感じているクルマに関する税金ですが、その税金はどのような用途で使われているのでしょうか。

自動車税と軽自動車税は、ともに地方税として扱われます。自動車税は都道府県税、軽自動車税は市町村税として地方自治体の税収となるのです。

これらは使用用途が決められていない一般財源ですので、地域の教育や医療、警察や消防などの公共サービスや福祉、ひいては地方公務員や地方議員の給与などに使われていることになります。

ちなみに東京都の2019年の予算額では、都税総額5兆5032億円のうち、自動車税の予算額は1082憶円と全体の約2%となっています。

毎年徴収される自動車税や軽自動車税が一般財源と聞くと、ユーザーとしては少々モヤモヤするところですが、自動車業界が問題視しているのは、一般的に車検の際にまとめて支払う重量税と、給油の際に発生するガソリン税です。

重量税は、高度経済成長の時代に、立ち遅れた国の道路整備をおこなうための道路特定財源として生まれ、ガソリン税にも同様に、本来の税率よりも1.6倍から2.5倍の特例税率が課せられていました。

しかし、2009年に道路特定財源が廃止され、使い道が道路整備等に限定されない一般財源となった以降も、特例税率が課せられたままになっているのです。

これには前出のJAFのアンケートでも、重量税を「廃止すべき」と「税額を下げるべき」と、合わせて94%のユーザーが回答しています。

ガソリン税の特例税率に対しても、92%のユーザーが「反対」と回答しており、JAFがまとめた要望書でもその問題に言及しています。

もちろん、各地方自治体や国は、道路整備などに自動車関連の税金の一部を使用しているのですが、使途が明確にされていない、また公正性に欠けるなどの問題も残っています。