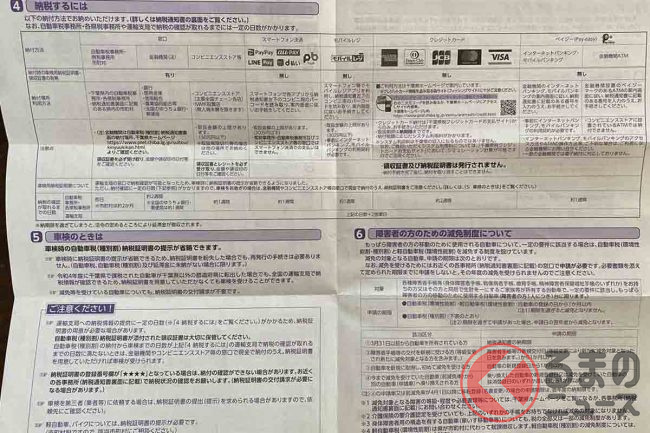

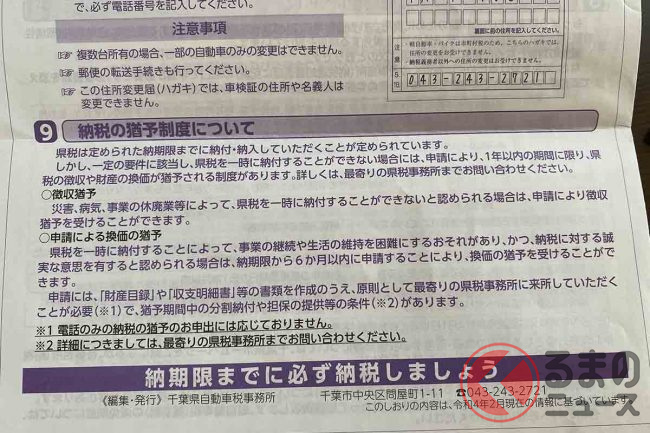

「ガソリン価格」25.1円安くなる? ついに「暫定税率廃止」へ! 取得時の税も見直し? 大綱には何が書かれてる? 25年はどうなる?

自民・公明両党は「令和7年度与党税制改正大綱」を2024年12月20日に発表しました。この大綱には、自動車ユーザーや業界に関係する部分も記載されています。注目なのは長きにわたって徴収されていた「暫定税率25.1円」の廃止です。

ついに「ガソリン減税」 ガソリンの暫定税率25.1円は廃止へ

2024年から2025年と、新しい年を迎えます。

2024年の自動車業界では様々な話題がありました。

なかでもユーザーから高い関心を寄せているのが、自動車に関連する税金や、日々影響のあるガソリン価格です。

そんな税金の話ですが、2025年は大きな変化がありそうです。

自民・公明両党は「令和7年度与党税制改正大綱」を2024年12月20日に発表しました。

この大綱には、自動車ユーザーや業界に関係する部分も記載されています。

どのような内容が盛り込まれているのでしょうか。

まず大綱の「第一 令和7年度税制改正の基本的考え方」では下記のように記載されています。

「『基幹産業』としてわが国経済を牽引する自動車産業は、技術面や国際環境など、大きな変化を迎えている。

こうした中、自動車関係諸税の見直しについて、わが国の技術的優位性を踏まえた『マルチパスウェイ』等の自動車戦略や国・地方の安定的な財源確保、カーボンニュートラル目標等を踏まえ、今後、車体課税・燃料課税を含む総合的な観点から検討し、産業の成長と財政健全化の好循環の形成につなげていく」

ここでは、自動車に関わる様々なら税金に触れています。

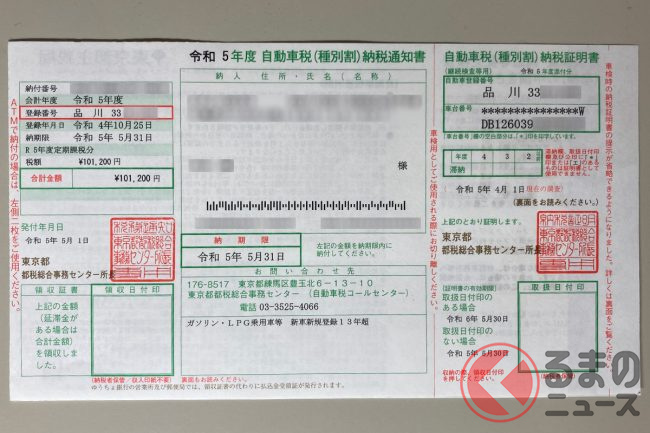

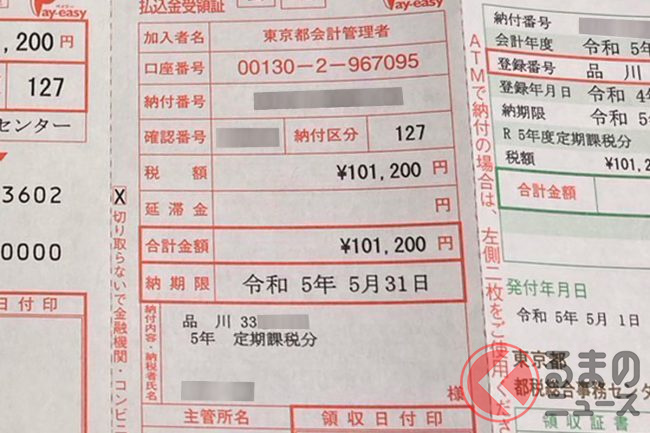

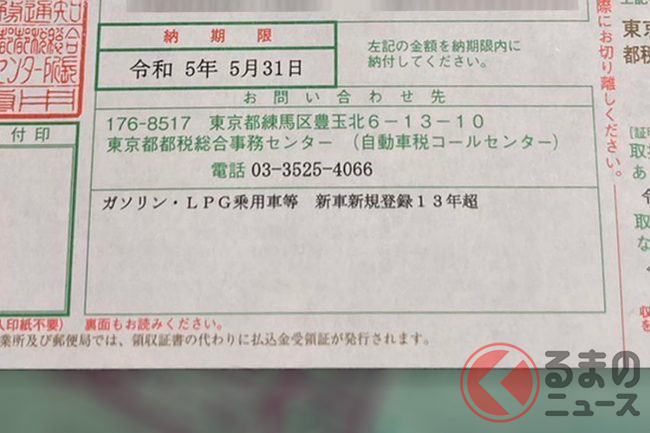

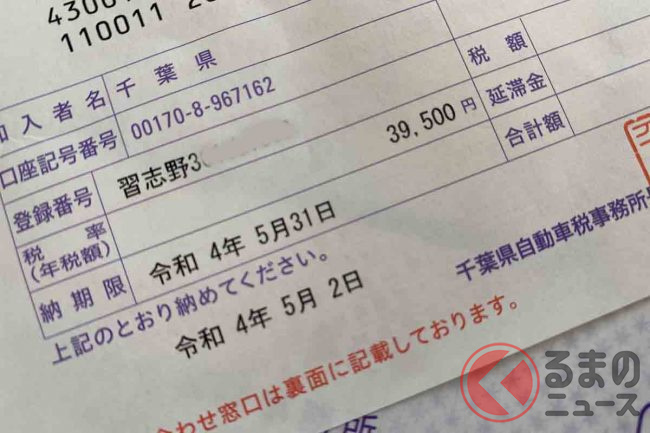

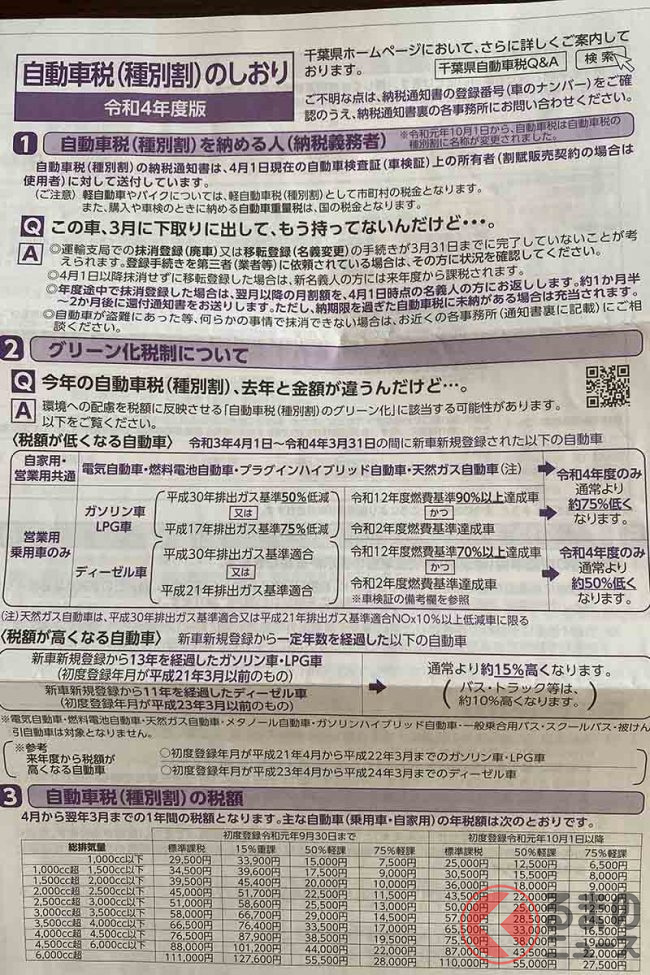

また2024年に自動車ユーザーと業界で大きな話題となったのが巷でガソリン減税と言われる「ガソリンの暫定税率(25.1円)の廃止」でした。

暫定税率とは、元々道路の建設・整備のために1974年に導入されたもので、いまの25.1円は1979年からです。

その後も暫定と言いながら延長が続けられました。そして、2009年4月には一般財源化され今に至ります。

こうした背景から道路のための税金が道路以外に使える税金として、自動車や二輪車などのユーザーから徴収してきたため、一部では「理不尽な税金」とも言われ、廃止を求める声は常々あったのです。

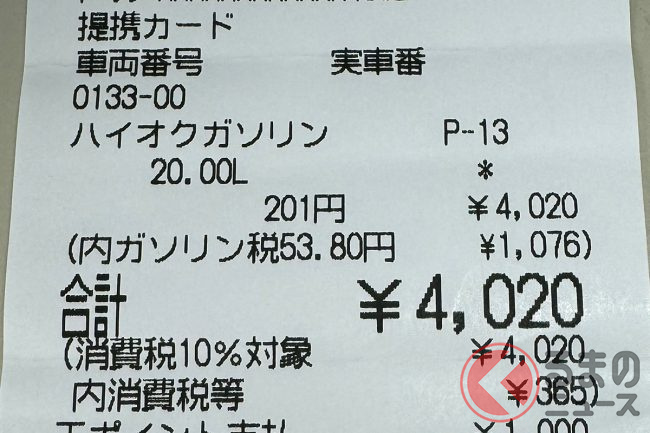

なおガソリン価格は、本体価格+ガソリン税(本則税率+暫定税率+石油石炭税)+消費税という構成になっています。

こうしたガソリン価格の問題ですが、ようやく動きが見えたのが2024年です。

今回、大綱発表前の2024年12月11日に自由民主党、公明党及び国民民主党の幹事長間で以下の合意がありました。

そして大綱では、下記のよう記載されています。

「ー、いわゆる『ガソリンの暫定税率』は、廃止する。

上記の各項目の具体的な実施方法等については、引き続き関係者間で誠実に協議を進める」

明確な廃止時期については触れていないものの、これまで長きにわたり存在した「ガソリンの暫定税率」が廃止されることが明記されたのは大きな進展と言えます。

その他、自動車の税金では、「第一 令和7年度税制改正の基本的考え方」の「4.自動車関係諸税の総合的な見直し」にて、下記のように明記されています。

ーーー

(1)見直しに当たっての基本的考え方

自動車関係諸税については、日本の自動車戦略やインフラ整備の長期展望等を踏まえるとともに、「2050年カーボンニュートラル」目標の実現に積極的に貢献するものでなければならない。

1. CASEに代表される環境変化にも対応するためのインフラの維持管理・機能強化の必要性、地域公共交通のニーズの高まり等を踏まえつつ、自動車関係諸税全体として、国・地方を通じた安定的な財源を確保することを前提とする

2. わが国のマルチパスウェイ戦略の下で、多様な動力源(パワートレイン)が併存していくことを踏まえた税制とする

また、わが国の自動車産業を取り巻く国際環境の変化を踏まえ、補助金等も活用しつつ、市場活性化や産業基盤の維持発展に配慮するとともに、電費改善等のイノベーションを促し、質の高い電気自動車等の普及に資する税制とする

3.二酸化炭素排出量抑制により、脱素化に向けた取組みに積極的に貢献するものとする

4.自動車関係諸税を負担する自動車ユーザーの理解にも資するよう、受益者負担・原因者負担といった課税の考え方や、これまでの沿革等を踏まえつつ、使途の明確化を図るとともに、受益と負担の対応関係を分かりやすく説明していく

その際、中長期的には、データの利活用による新たなモビリティサービスの発展等、自動車の枠を超えたモビリティ産業の発展に伴う経済的・社会的な受益者の広がりや保有から利用への移行等も踏まえるとの考え方を踏まえつつ、公平・中立・簡素な課税のあり方について、中長期的な視点から、車体課税・燃料課税を含め総合的に検討し、見直しを行う。

ーーー

これにより今後は自動車関係諸税に関する議論が活発化されていくと言えます。

さらに「車体課税の見直し」については、下記のように記載されています。

ーーー

(2)車体課税の見直し

車体課税については、カーボンニュートラルの実現に積極的に貢献するものとすべく、国・地方の税収中立の下で、取得時における負担軽減等課税のあり方を見直すとともに、自動車の重量及び環境性能に応じた保有時の公平・中立・簡素な税負担のあり方等について、関係者の意見を聴取しつつ検討し、令和8年度税制改正において結論を得る。

ーーー

ここでは重量税や環境性能割について触れられており、まだ先ではあるものの2026年には何らかの結論が出てくるようです。

また近年では、ガソリン車やディーゼル車、ハイブリッド車という内燃機関を搭載する自動車以外に電気自動車も普及してきています。

そうしたことを踏まえて、「利用に応じた負担の適正化に向けた課税の枠組み」では、以下のような記載もありました。

ーーー

(3) 利用に応じた負担の適正化に向けた課税の枠組み

異なるパワートレイン間の税負担の公平性や将来に向けた安定的な財源確保、ユーザーの納得感の観点から、利用に応じた負担について、使途、執行・関係技術等を踏まえ検討し、課税の枠組みについて、令和8年度税制改正において・結論を得る。

ーーー

このように様々な自動車に関連する税の内容が記載された今回の大綱。

これまで自動車ユーザーや各自動車団体が要望してきた声がやっと少しずつ形になると見られます。

実際に日本自動車工業会などは「車体課税の見直し」における自動車の取得時における負担軽減等の課税のあり方について「消費税に一本化」「環境性能割の廃止」などを求めてきました。

今回の大綱では、具体的な内容はないものの「見直す」という文言が入っており、今後に期待出来る内容となっています。

新たなに迎える2025年は、これまで大きな動きがなかった自動車の税金に関して、議論が加速する重要な1年となるかもしれません。

Writer: くるまのニュース編集部

【クルマをもっと身近にするWEB情報メディア】

知的好奇心を満たすクルマの気になる様々な情報を紹介。新車情報・試乗記・交通マナーやトラブル・道路事情まで魅力的なカーライフを発信していきます。クルマについて「知らなかったことを知る喜び」をくるまのニュースを通じて体験してください。