なぜガソリン価格が「25円」も安くなる!? 期待高まる「トリガー条項」が発動されない背景は? 緩和措置との違いとは

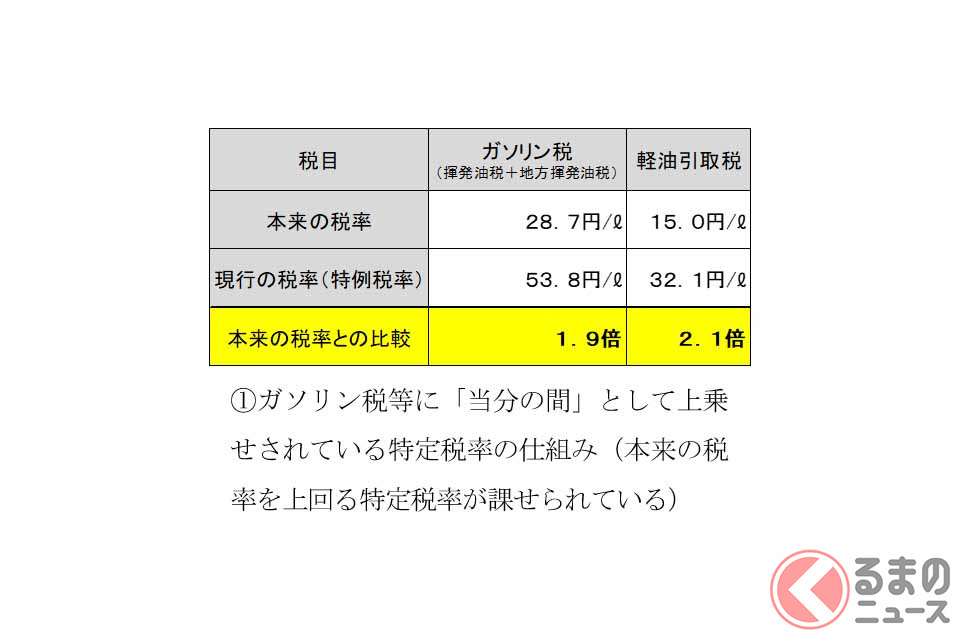

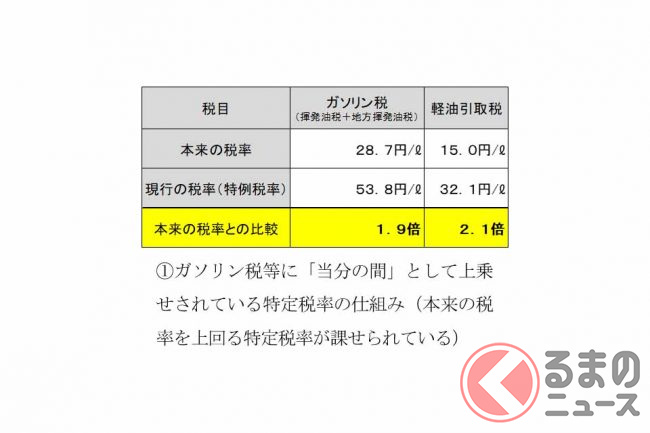

2022年度の第2次補正予算が成立したことで2022年12月末までとなっていた「燃料油激変緩和措置」の発動が、2023年3月末まで延長されることがほぼ確実となりました。一方で暫定税率分の25.1円/Lの課税を停止する「トリガー条項」の発動を求める声が見られます。なぜ「トリガー条項」は発動されないのでしょうか。

期待高まる「トリガー条項」だが…実際には多くの問題も?

ただ、トリガー条項自体のさまざまな問題は、東日本大震災以前より多く指摘されていました。

そのひとつが、トリガー条項が発動および解除した際に想定される、ガソリンスタンドなどの販売現場における混乱です。

トリガー条項の発動や解除が告知されると、多くのユーザーが買い控えもしくは駆け込み購入をすることが想定されます。

実際、2008年3月にガソリン税の暫定税率が期限切れを迎え、その後5月に暫定税率が再可決されましたが、その間ガソリン価格が一時的に引き下がったことで、全国で大きな混乱が生じています。

またトリガー条項では、急速に高騰するガソリン価格に対して、機動的な対応ができないという問題があります。

日本国憲法では、課税要件のすべてと税金の賦課や徴収の手続きは、法律によって規定されなければならないという、「租税法律主義」という基本原則が定められています。

トリガー条項は税金に関わるものであるため、当然のことながら、法律によって発動・解除を規定する必要があります。

しかし、法律上の手続きには一定の期間を要するため、ガソリン価格に応じて、毎週、あるいは毎月課税の有無をフレキシブルに変更することは現実的ではありません。

トリガー条項に関するこうした課題は当時から指摘されていました。

そのため、具体的な検討を重ねる必要があったにもかかわらず、現在にいたるまでそれがなされていないのが実情です。

その点、現在おこなわれている燃料油激変緩和措置による補助は、フレキシブルな対応が可能であると同時に、ユーザーがメリットを感じやすいという仕組みとなっています。

また、ガソリン価格を直接抑制する制度ではないため、販売現場での混乱も起きにくいとされています。

これらのことから、現在のガソリン価格の引き下げを目的として「トリガー条項」の発動を期待するのは、必ずしも正しいことではないといえそうです。

※ ※ ※

ガソリン価格は、自動車ユーザーはもちろん、物流や人員輸送などにも大きく関わるため、国民すべてにとって影響の大きいものです。

一方、世界トップクラスのガソリン消費国でありながら、原油のほぼすべてを海外からの輸入に頼っている日本は、ガソリン価格についても世界情勢の影響をとくに受けやすい国です。

こうした現状を理解したうえで、ガソリンに関する税制については、国民全員が冷静に議論することが求められています。

Writer: Peacock Blue K.K.

東京・渋谷を拠点とするオンライン・ニュース・エージェンシー。インターネット・ユーザーの興味関心をひくライトな記事を中心に、独自の取材ネットワークを活用した新車スクープ記事、ビジネスコラム、海外現地取材記事など、年間約5000本のコンテンツを配信中。2017年創業。