自動車税の納期限迫る! 排気量で決まる税制だがEV主流で変わる? 将来は「走行税」導入なるか

排気量を基準に税額が決定される現在の自動車税。しかし、そもそもエンジンを持たないEVが今後主流になっていくと、自動車税はどのようにかわっていくことになるのでしょうか。

「排気量が大きいクルマ」=「ぜいたく」が過去の話

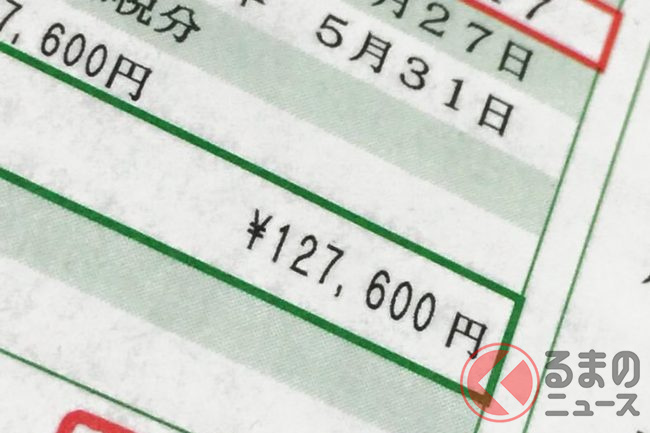

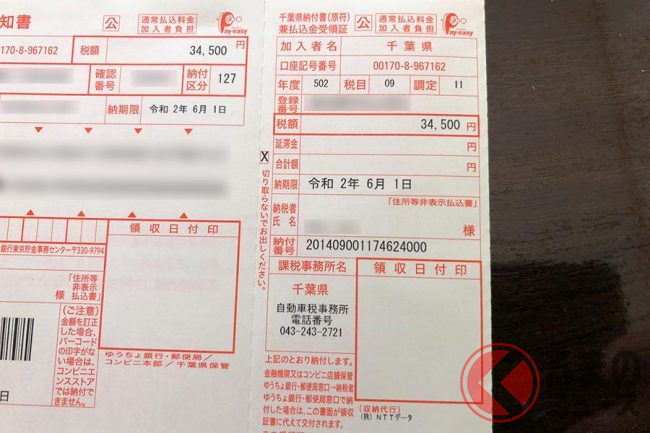

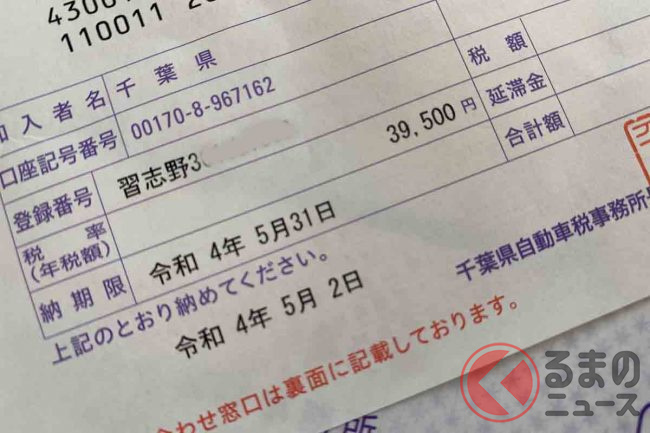

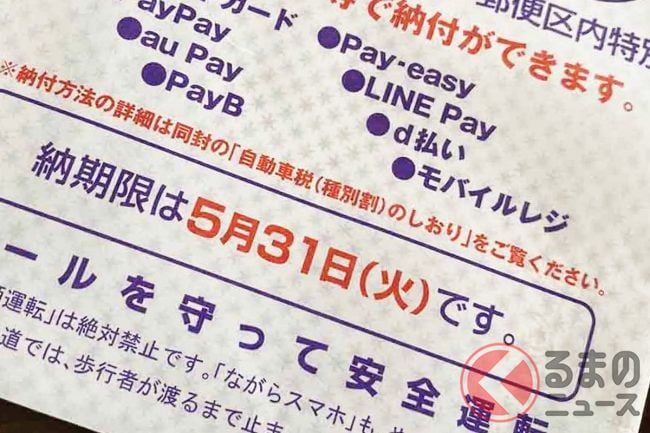

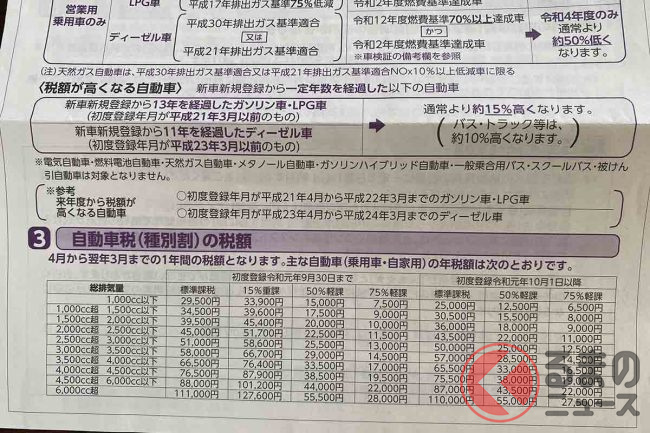

5月31日に納付期限を迎える自動車税は、自動車に関する税金のなかでももっとも身近なもののひとつです。

だからこそ、税額が適切かどうかや、徴収された税金が適切に使用されているかについての議論が絶えないわけですが、それと同時に時代に即した税制へと変化していくことも考えていかなければなりません。

自動車税は、排気量を基準に税額が決定されますが。そもそもエンジンを持たない電気自動車(EV)が今後主流になっていくと、自動車税はどのようにかわっていくことになるのでしょうか。

日本における自動車税の歴史は古く、その源流は1873年に制定された「車税」にさかのぼります。当然、この時代の「車」とは自動車ではなく、馬車や人力車がおもな課税対象でした。

その後、1940年に「自動車税」が創設され、1947年に自動車の保有および取得に対して課税されるようになります。

1958年には軽自動車税が創設され、1973年には現在同様に5月31日が納付期限とされるようになりました(一部地域では6月1日もある)。

また、税額の基準を排気量としたのは1979年のことです。

それまでは「軸距」、つまりホイールベースを基準にしていましたが、クルマの多様化に伴い排気量の大小によって税額が変わることになり、ここが自動車税の「ターニングポイント」といえます。

総務省は自動車税および軽自動車税について「自動車・軽自動車に対し、その所有の事実に担税力を見出し、その所有者に課する普通税」と説明しています。

つまり、クルマを所有することができる人は、そうでない人よりも余裕があるという考え方です。

たしかに、現代的な自動車税が制定された戦後すぐの頃は、自動車を保有することは富裕層であることとほとんど同義でした。

さらに、ホイールベースが長いクルマはそうでないクルマに比べて車両価格が高いというのもおおむね事実であり、ホイールベースを基準に税額を決定するのも筋は通っているといえそうです。

1970年代に入ると、高級スポーツカーのように、ホイールベースはそれほど大きくないにもかかわらず、大排気量のエンジンを搭載する高級スポーツカーなどが日本でも多く見られるようになりました。

当時、車両価格と排気量にはおおむね相関関係があったので、排気量の大小によって税額を決定するということも妥当のように感じます。

しかし、2001年に「自動車税のグリーン化制度(グリーン化特例)」が創設されたことが話を複雑にします。

これは、排出ガス性能及び燃費性能に優れたクルマに対して、性能に応じて、自動車税・軽自動車税を軽減するとともに、新規登録等から一定年数を経過したクルマに対して重課をおこなう制度です。

これにより、ハイブリッド車(HV)やプラグインハイブリッド車(PHEV)、燃料電池車(FCV)そして電気自動車(EV)などの自動車税が軽減もしくは免税されることになるわけですが、これが後押しとなり、日本ではハイブリッド車を中心とした電動車が急速に普及することになりました。

その結果、従来のガソリン車のユーザーは相対的に重税感が高まり、まるで古いクルマに乗っていたり、大排気量のクルマに乗っていたりすることによる「罰金」を支払っているかのような感覚を持つ人が現れるようになりました。

決して電動車の税制優遇や、古いクルマへの重課措置自体を否定しているわけではありません。

ただし、総務省のいう「所有の事実に担税力を見出し」という部分との整合性がとれなくなっていることが問題だと感じています。

かつてと異なり、現代では排気量と車両価格の相関関係は弱くなっています。

例えば、トヨタ「アルファード」の、3.5リッターガソリン車と2.5リッターハイブリッド車を比べると、ハイブリッド車のほうが価格が高く設定されていますが、自動車税は3.5リッターガソリン車のほうが税率が高くなっています。

つまり、自動車税がいわゆる「ぜいたく税」としての性格を根拠とするものなのであれば、排気量を基準とする現代の税制は矛盾をはらみつつあるといえます。