「残クレ」って何? 話題の買い方「残価設定型クレジット(ローン)」の金利や仕組みは? どんな人が向いている? メリット・デメリットを徹底解説!

近年、新車購入の支払い方法として注目を集める残価設定型クレジットは、月々の支払いを抑えられることから多くの人に選ばれています。しかし、その仕組みや金利、そして契約期間終了後の選択肢について、十分に理解している人は少ないかもしれません。本記事では、残価設定型クレジットのメリット・デメリットはもちろん、意外と知られていない金利の仕組みや、賢く利用するためのポイントを徹底的に解説します。あなたがクルマを購入する際の最適な支払い方法を見つけるために、ぜひ参考にしてください。

残価設定型クレジットはデメリットしかない?やばい? メリットは? 意外と知らない金利や仕組みなどを徹底解説!

近年、新車購入時の支払い方法の選択肢として重宝されている「残価設定型クレジット/残価設定ローン」。

各自動車メーカーでも宣伝に力を入れているため、「残クレ」という言葉を聞いたことがある人も多いでしょう。

最近では、SNSで残価設定型クレジットでアルファードを購入した人を揶揄する「残クレアルファード」という言葉も誕生しています。

「残クレはやめておけ」などと言われることも多いですが、残価設定型クレジットにはどのようなメリット・デメリットがあるのでしょうか。

これからクルマを買おうと検討している人のなかには、言葉は知っているけど意味がよく分からないという人もいるかと思います。

本記事では、残価設定型クレジットのメリット・デメリットや仕組みなどについて詳しく解説していきますので、クルマを購入する際の参考にしてください。

●残価設定型クレジット(ローン)とは?

残価設定型クレジット(ローン)とは、事前に車両本体価格の一部(契約期間後の車の価値分)を最終回分として据え置くことで、「最終回分の前まで」月々の支払い額を抑えられる自動車ローンのことです。

つまり、クルマを購入する際に、将来的に購入したクルマがいくらで下取りできるか価格(残価)を設定したうえで、ローンを組んで支払いができます。

通常の分割払いよりも月々の支払い額を抑えられるため、新車購入時に残価設定型クレジットを選択して契約する方は多いです。

●残価設定型クレジット(ローン)の金利

残価設定型クレジットの金利は、販売店によって異なります。また、車種やローン期間によっても変動することがあります。

この表には、残価設定型クレジットのほか、「銀行のマイカーローン」と「ディーラーローン」の金利相場をまとめています。

ーーー

残価設定型クレジット:金利3~6%

銀行のマイカーローン:金利1~4%

ディーラーローン:金利3~10%

ーーー

●残価設定型クレジット(ローン)の返済期間終了後の3つの選択肢

残価設定型クレジットの返済期間終了後は、下記の3つの選択肢から今後のクルマの所有について選べます。

ーーー

・クルマを返却して別のクルマを新車購入する(乗り換え):最終回の支払い無し

・最終回の支払いを済ませて現在乗ってるクルマを買い上げる(所有):最終回の支払いあり(一括・分割)

・クルマを返却する(手放す):最終回の支払い無し

ーーー

上記のうち、同じメーカーでの新車への乗り換え、もしくは現在のクルマを手放す場合は、基本的に最終回の支払い(残価)は不要です。

ただし、クルマの状態が事前に定めた規定外だと判断された場合は、別途精算金を支払わなければならない可能性があります。

現在乗っているクルマをそのまま所有したい場合は、最終回で残価を一括もしくは分割(再クレジット)で支払う必要があります。

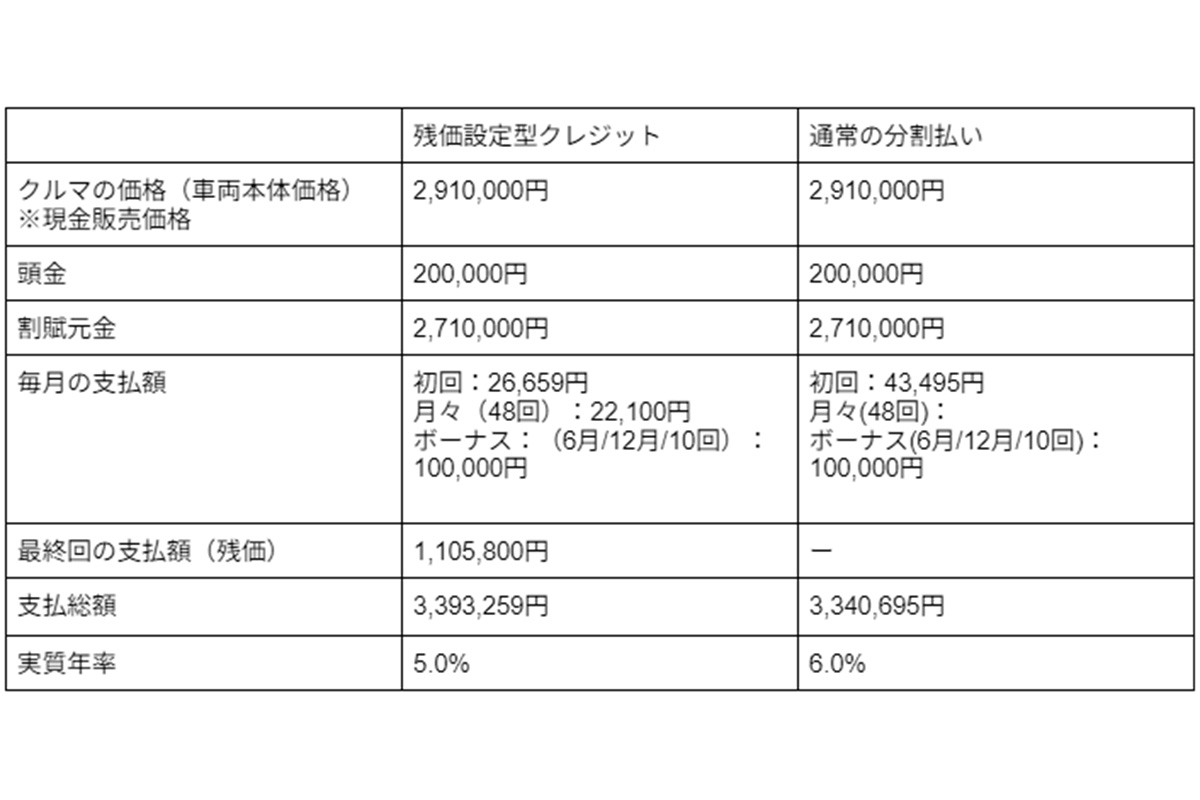

●残価設定型クレジット(ローン)の仕組み(返済シミュレーション)

残価設定型クレジットの仕組みを、例をふまえて通常の分割払いと比較して見ていきましょう。

上記の例の場合、残価設定型クレジットの最終回の支払額(残価)は1,105,800円です。

実質年率(金利)が5%かかるため、支払総額は3,393,259円。毎月の支払額は22,100円となります。

ただし、支払総額に含まれている最終回の支払額(残価)は1,105,800円は、車を買い上げる場合のみ発生します。

同じメーカーで新車に乗り換えたり、そのままクルマを返却したりする場合、基本的に最終回の支払いは不要です。

しかし、新車乗り換え時や返却時に、クルマの状態が事前に定められた規定にあっていない際は、別途精算金が発生する可能性があるので注意しましょう。

一方、通常の分割払いの場合、実質年率6%で支払総額は3,340,695円。毎月の支払額は42,800円です。

毎月の支払額は残価設定型クレジットの約2倍になりますが、支払総額は5万円以上抑えられます。

●残価設定型クレジット(ローン)のメリット・デメリット

残価設定型クレジットはユーザーにとっては、ありがたい仕組みのように思えます。主に下記のようなメリットもあります。

ーーー

【残価設定型クレジットのメリット】

・月々の返済額の負担を軽減できる

・ライフスタイルに応じて繰り上げ返済や一括返済が可能

・3~5年で車を乗り換え可能

・事前に設定した残価が保証されている

・最終回の支払い時に車が必要なければ返却できる

・月々の支払額を抑えられるためグレードアップやオプション追加の選択肢が増える

ーーー

上記のなかでも、やはり月々の返済額の負担を軽減できるのは大きなメリットです。

実際、新車購入時は多くの方が残価設定型クレジットを利用してクルマを購入しています。

一方、下記のような複数のデメリットがあります。

ーーー

【残価設定型クレジットのデメリット】

・クルマの所有権は信販会社などになる場合がある

・走行距離や車両の状態によっては追加費用が発生する

・支払額にバッテリーの交換や定期点検などの費用が含まれていないケースがある

・事故などによる廃車は一括返済になる可能性がある

・金利負担が大きくなる可能性がある

・走行距離や車のカスタマイズに制限が設けられるケースが多い

・「新車への乗り換え」を選択した場合は、同じメーカーの中から次のクルマを選ばなければならない

ーーー

上記のような複数のデメリットがあるため、残価設定型クレジットを利用する際は、「月々の支払額が安く済むから残価設定型クレジットにしよう」と考えるだけではなく、クルマの購入目的や購入した後のことも考慮することが大切です。

では、新車を購入する人は、いったいどのくらいの割合で残価設定型クレジットを利用しているのでしょうか。詳しく見ていきましょう。

●残価設定型クレジットで車を買う人の割合

トヨタファイナンスが公表しているデータによると、2023年1月〜12月の契約で、「現金一括」を除く「自動車クレジット」での契約のうち「残価設定型クレジット」が占める割合は73.2%です。

20〜40代の場合はさらに多く、76.3%の人が残価設定型クレジットを利用しています。

また、下記のように、年収が低いほど残価型設定クレジットを選択している傾向にあります。

ーーー

~300万円:78.3%

300~600万円:78.1%

600万円~:71.8%

ーーー

上記のように、年収が600万円以上あっても70%以上の人が残価設定型クレジットを選択しています。

それだけ、月々の支払額を抑えられることにメリットを感じている人が多いのでしょう。

ただし、残価設定型クレジットは車種や利用目的によっては、損する可能性があるので注意が必要です。

●残価設定型クレジットで得する人・損する人

残価設定型クレジットで得する人・損する人は、自身の状況や購入目的によって異なります。

残価設定型クレジットで得する人は、以下のような人です。

ーーー

・まとまったお金はないが新車に乗りたい人

・最初から数年後に乗り換えを考えている人

・数年ごとにクルマを乗り換えたい人

・特定のメーカーのクルマしか乗らない人

・クルマの売却価格を落としたくない人

ーーー

残価設定型クレジットは頭金が必要ありません。そのため、「元手はないけどどうしても新車に乗りたい」という人は残価設定型クレジットを利用するのがおすすめです。

また、クルマを数年ごとに乗り換える前提で購入する場合は、残価設定型クレジットを利用することで得する可能性が高いです。

たとえば、人気の車種の新型が出た場合、そちらに乗り換えたいと思う人もいるでしょう。

そのような場合、残価設定型クレジットの期間が終了してから、再び残価設定型クレジットを利用することで、最終回の支払い不要で新車に乗り換えることが可能です。

逆に、残価設定型クレジットを利用して損する人は、以下のような人です。

ーーー

・リセールバリューが高い車種に乗りたい人

・長距離運転する頻度が多い人

・一括や通常のローンでクルマを購入できる人

ーーー

リセールバリューが高いアルファードなどの車種を、残価設定型クレジットを利用して購入すると、損する可能性があります。

なぜなら、リセールバリューが高いクルマは、購入時に設定された残価よりも買取価格が高くなるケースが多いからです。

アルファードのような人気車種は中古車市場での需要も高いため、グレードやオプション内容によっては、購入時の残価より中古車市場での買取価格のほうが高くなる可能性があります。

また、残価設定型クレジットは、基本的に走行距離制限があります。

契約期間中に設定された走行距離をオーバーした場合は、追加料金が発生するので注意が必要です。

一括や通常のローンでクルマを購入できる人も、支払総額が高くなるので、残価設定型クレジットは選ばなくてもいいでしょう。

●残価設定型クレジットに関するよくある質問

ここからは、残価設定型クレジットに関するよくある質問を見ていきましょう。

Q.残価設定型クレジットは途中解約できる?

A.残価設定型クレジットは、残債の現金精算や、クルマの返却によって途中解約が可能なケースがあります。ただし、クルマの返却で残債を完済する場合、下取り額が残債を下回ってしまうと追加精算が必要になります。

Q.事業用のクルマを残価設定型クレジットで購入した場合の会計処理はどうすればいい?

A.残価設定型クレジットで事業用のクルマを購入する場合は、勘定科目ごとにクルマの購入にかかる費用を仕訳する必要があります。会計処理で使用する勘定科目は以下の通りです。

ーーー

・車両運搬費

・保険料

・支払い手数料

・租税公課

・預け金

ーーー

Q.残価設定型クレジットの審査は厳しい?緩い?

A.残価設定型クレジットの審査は通常のローンよりも緩いと言われることもあります。しかし、実際は通常のローンと同じ審査基準です。

銀行系ローンは金利が低いため、そのぶん審査が厳しいので、銀行系ローンと比べると残価設定型クレジットのほうが審査基準は緩いと言えます。

Writer: マツ

2022年からフリーのWEBライターとして活動開始。上場企業からの依頼で、SEO記事を中心にVOD・通信系(WiFi・光回線など)などのジャンルを執筆して経験を積む。現在も企業が運営する複数のメディアで記事を執筆。読者に役立つ内容を、わかりやすく執筆することを心掛けている。