年収増加で高い車が買えるは誤解!? ファイナンシャルプランナーが教える手取り額から導く適正予算と家計管理とは

クルマを購入する際、ローンや維持費が家計を圧迫しないか不安に感じる方は少なくありません。年収が上がれば高価なクルマを買えると考えがちですが、実際には住宅ローンや教育費などにより支出バランスは変化します。FPの解説をもとに、手取り額から考える無理のないクルマの予算設定と家計の見直し方を解説します。

年収別クルマ予算の現実… 手取りの何割が適正か? FP(ファイナンシャルプランナー)がライフスタイル別に詳細解説

憧れのクルマを購入する際、ローンや維持費が家計を圧迫しないか不安になることはありませんか。

年収が上がれば高いクルマを買えると思われがちですが、実際は住宅や教育費などのライフステージによって支出のバランスは変化します。ファイナンシャルプランナーの解説をもとに適正なクルマ予算の目安を解説していきます。

ミニバンやSUV、スポーツカーなど、購入したいクルマを思い描くのは楽しいものです。しかし、実際に購入した後にローン返済や維持費で生活が苦しくなるケースは少なくありません。

ファイナンシャルプランナーの佐藤沙也加氏によると、乗りたいクルマの見積もりを取った上で家計に収まるか相談に来る人や、固定費削減のために相談に訪れる人が多いといいます。

憧れのクルマを購入する前に、予算を数字で把握することが重要です。

◆手取り額の現実を知る

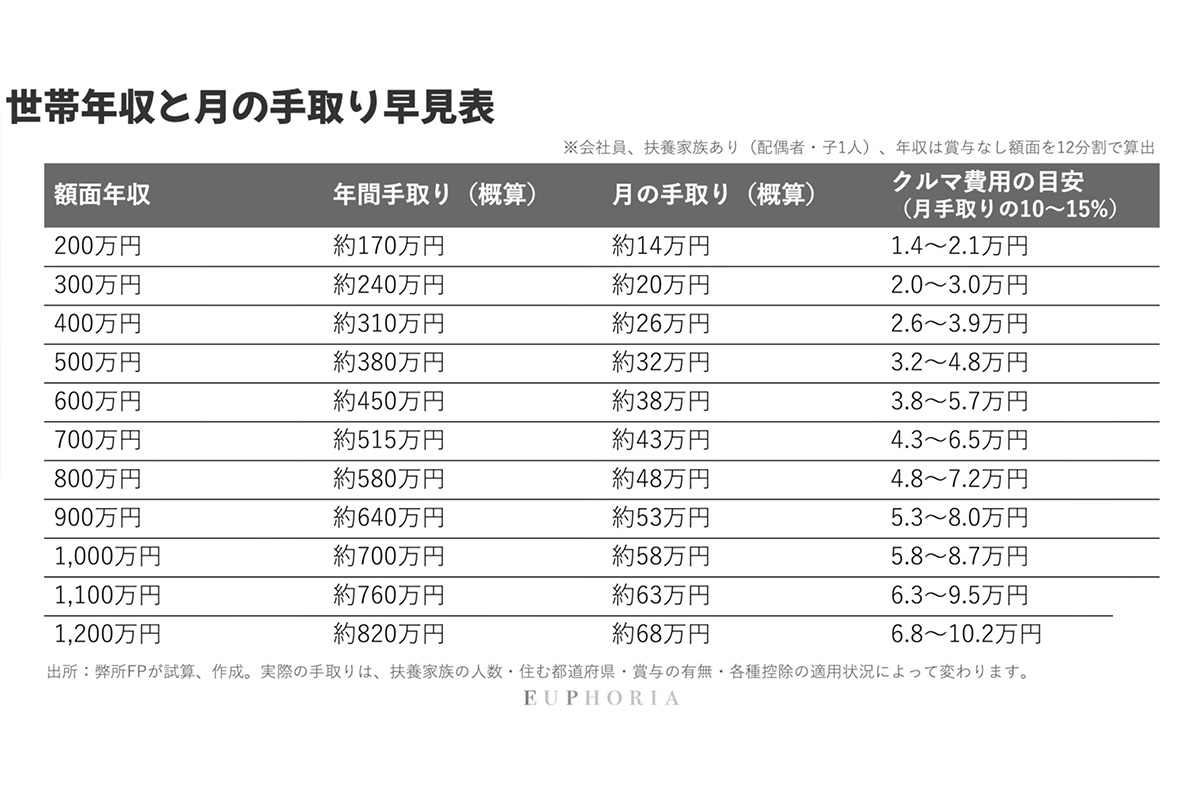

クルマの購入予算を立てる際、まずは自身の収入を正確に把握する必要があります。会社員の場合、支給される額面年収がそのまま使えるわけではありません。

所得税や住民税、社会保険料などが差し引かれるため、実際に口座に振り込まれる「手取り額」は額面年収のおよそ7割から8割となります。

さらに、日本の所得税は累進課税制度をとっているため、年収が上がるにつれて税率も段階的に高くなります。

年収600万円くらいまでは負担率が25%前後ですが、それ以上になると3割近くが税金や保険料として引かれる計算になります。そのため、額面年収ではなく手取り額を基準に予算を考えることが前提となります。

◆手取りの何割が適正か

それでは、クルマにかけられる適正な費用はどれくらいなのでしょうか。

一般的な目安として、月々のクルマ関連支出(ローン返済やガソリン代、保険料、駐車場代などの維持費を含む)は「月手取りの10%から15%」の範囲に収めることが推奨されます。

クルマが好きな人にとっては、手取りの10〜15%という金額は少なく感じるかもしれません。しかし、家計全体を圧迫せずに無理なく維持していくためには、この範囲をひとつの基準として捉えることが有効です。

◆佐藤氏自身の体験談は?

佐藤氏自身の体験談として、大学卒業後に地方銀行に入社した際の事例が挙げられています。

当時の手取り額は約15万円でした。勤務地が茨城県であったため1人1台のクルマが必須であり、輸入車のコンパクトカーを購入したといいます。クルマ関連支出は、月々のローン返済が2万円(ボーナス時10万円加算)、自動車保険料が月1万円、駐車場代が月5千円、ガソリン代が月4千〜5千円で、合計すると月額約4万円に達していました。

これは手取り15万円に対して高い割合を占めますが、実家暮らしであったため家賃負担がなく、維持が可能だったと説明されています。

◆統計データによる裏付

この「手取りの10〜15%」という目安は、総務省の家計調査データにも裏付けられています。

同調査(2024年時点)によると、消費支出全体に占める「交通・通信費」の割合は約15.4%です。

そのうち、約5%が携帯電話やインターネットなどの通信費に当てられるため、残りの約10%が交通費の平均的な水準となります。

全国的な平均値から見ても、手取りの10%前後をクルマの費用にあてることは妥当なラインといえます。

◆世代別で変わる支出額

クルマにかけられる費用は、年収の高さだけでなく、ライフステージや家族構成によっても大きく変動します。動画内では4つのパターンで詳細なシミュレーションが示されています。

パターン1は、年収400万円の30代夫婦(幼児1歳、地方暮らし)です。月の手取りは約26万円となり、適正なクルマ予算は月額2.6万円から3.9万円となります。この時期は保育料などの育児費がかかり始めます。

パターン2は、年収600万円の30代独身(都心暮らし)です。月の手取りは約38万円となり、適正予算は3.8万円から5.7万円です。

都心暮らしのため家賃負担(例として13万円)や交際費が大きくなる傾向がありますが、自身の判断で他の支出を抑えれば、月10万円以上をクルマにかけることも可能です。

パターン3は、年収800万円の40代夫婦(小学生・中学生、地方・共働き)で、手取りは約48万円です。パターン4は、年収1000万円の50代夫婦(高校生・大学生、都心暮らし)で、手取りは約58万円となります。

これら40代から50代の世帯では、約8割の人が持ち家となり、そのうち8〜9割が住宅ローンを利用しています。同時に、塾や大学などの教育費が年間100万円規模でかかってくる時期でもあります。

そのため、月々の手取りが増えても住宅ローンや教育費の負担が重くのしかかり、結果的にクルマに回せる予算が制限されるケースが多く見られます。

◆家計の見える化が必要

このように、クルマにかけられる費用は「年収が上がったから増える」という単純なものではなく、その時々のライフフェーズに依存します。

高価なクルマを購入することが悪いわけではありません。重要なのは、自身の収入と支出の現状を「見える化」することです。手取り額の10%から15%という目安を基準に現状の収支を整理し、自分は何に重きを置くのかを明確にすることが求められます。

クルマに予算を多く割きたいのであれば、交際費や住居費など他の支出を調整する自制が必要です。

憧れのクルマを購入する前に、まずは手取り額と現在の支出項目を整理し、数字に基づいた計画的な予算設定を行うことが、健全なカーライフを送るための第一歩となります。