マツダが危機ってそれホント?

マツダの経営が危ない論というのを目にしたことはないだろうか。

困ったことに、筆者(池田直渡)が書いた記事や出演した動画のコメント蘭には少なくない数そういう書き込みがある。

そうした論者がマツダの危機の理由として挙げるのは概ね2つである。

ひとつは「ラージプラットフォーム失敗論」。つまり国内向けのCX-60/80と、北米などに向けたCX-70/90が大失敗作で、売れ行きが厳しくそれゆえマツダの屋台骨が傾くのだと言う。

もうひとつは「トランプ関税直撃論」だ。

こちらはトランプ政権が打ち出している保護主義的関税で一番被害が大きいのはマツダだという説で、国内メーカーの中で、日本から米国への輸出がトヨタに次いで多いのがマツダであることから、輸出の多いマツダはトランプ関税で大打撃を受けて厳しい状況に追い込まれるという論旨である。

最初に書いておくが、どっちも相当に見当ハズレである。まあ、ただそう書いても納得しないだろうから、これ以降データを示しながらそれらの説明をしていこう。

マツダの健康状態を検証する

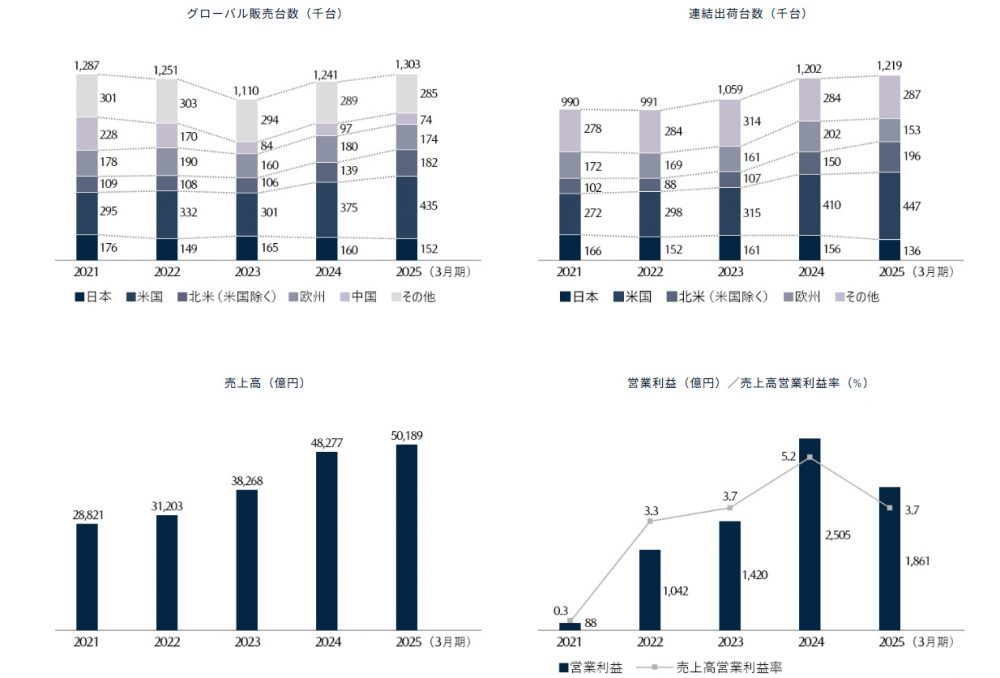

まずはマツダの企業としての基礎的な健康状態を知るために決算の話から手をつけたい。今年の5月に発表された2025年3月期の決算である。まずは重要な5項目を並べる。

ーーー

・小売販売台数:130万3000台(前年比104.5%)

・売上高:5兆189億円(前年比104.0%)

・営業利益:1861億円(前年比74.3%)

・営業利益率:3.7%(前年比マイナス1.5ポイント)

・当期純利益:1141億円(前年比54.9%)

ーーー

小売販売台数と売上高は4%以上のプラス。つまりクルマは順調に売れているし、それによって売上高も増えているわけだ。

注意すべきは利益系の3項目である。営業利益が約25%ダウン。営業利益率が1.5ポイントダウン。当期純利益に至っては半減に近い。さあ何故だろうか。

台数が売れて売り上げも上がっているのに利益が落ちる。この摩訶不思議なできごとの理由はひとつ。お金を使い過ぎているのだ。

では何に使ったか。この何に使ったかは重要である。例えば開発費や設備投資に使ったのであれば、それらの投資に対する利益が見込める前提なら、むしろ未来に向けた発展的投資である。反対にただの無駄遣いであればそれはダメだ。

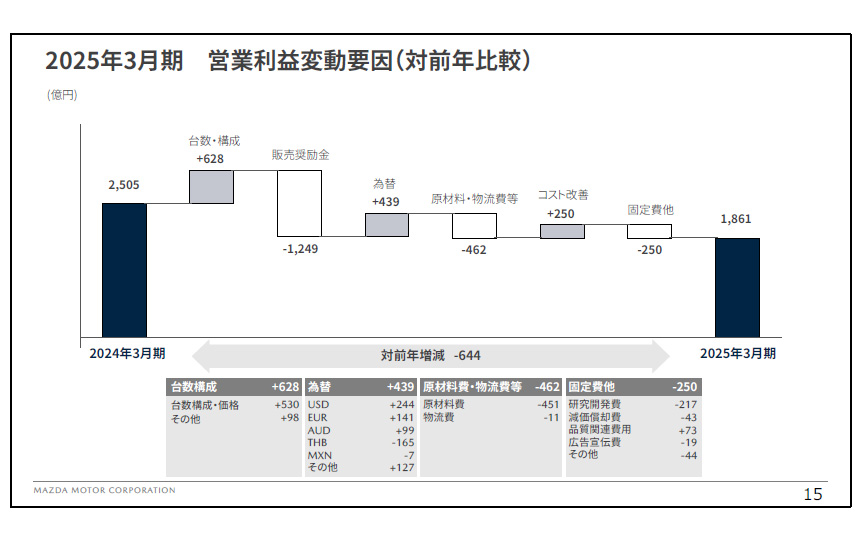

それを調べるには「営業利益変動要因(対前年比較)」を見れば良い。しかも今期のマツダの場合ものすごく読み解きやすい。マイナスの項目は全部で3つしかない。「販売奨励金」、「原材料・物流費等」、「固定費他」である。この中に原因が潜んでいる。

ちょっと説明の順序があるので後ろから順番に見ていく。「固定費他」の詳細は下の枠内をみると内訳が書いてある。一番大きいのは「研究開発費」次が「減価償却費」、そして「広告宣伝費」である。

ここで「その他」を2番目と考えてはいけない。いちいち挙げる必要がないほど細々としたものの積算なので、まさにその他なのだ。そのままスルーしておけば良い。

「減価償却費」とは、新たな設備投資などをした場合、当然使ったお金は経費として利益から差っ引くことができるのだが、金額と品目によっては単年度の経費にまとめて計上して経費にできず、法律で決められた年数で分割して償却していく。

色んな意味がある制度だが、ちょっと穿った見方をすれば、会社が儲かった時に、大きな買い物をして意図的に赤字にすることを防ぐ機能もある。

急に儲かった零細企業が、課税逃れをしようとして新車を買ったとしても、その時に購入費用全部を経費にすることはできない。法定償却は6年。300万円のクルマなら50万円ずつ6年間かけて経費計上していく(分割の方法は他にもある)。

ちなみに軽自動車なら4年とか、中古なら条件によっては2年で償却できるなど、結構ルールが細かいのだ。

マツダはアラバマ工場の立ち上げをしたり、防府工場の設備をアップデートしたりとここ数年多方面にわたって着実な未来設備投資を積み上げて来たため。この減価償却が増えている。「減価償却費」も疑問の余地なく未来投資である。

残る「研究開発費」と「広告宣伝費」を比較すると、圧倒的な11.4倍差、「減価償却費」と比べても5倍超え。「固定費他」全体が250億円に対して217億円が「研究開発費」なので、マイナスになる原因はほぼ「研究開発費」である。

研究開発費はズバリ未来への投資そのもの。よってこの「固定費等」のマイナスは細目でどれを見ても良い投資である。もちろん今後の開発が失敗しなければの話ではあるが、とは言え失敗のリスクを恐れて投資を止めるのは未来の利益を失うという意味でもっとダメだ。

マツダに限らず普遍的な話として未来投資は「やって(一定打率で)成功させる」以外にない。

次、「原材料・物流費等」。原材料にしても物流費にしても、相場商品である。

需給などに応じて相場が上がり下がりするものなので、これはマツダ側にはほとんどコントロールする術がないし、相場はマツダだけに影響するものではないので、同じ期の自動車メーカーはほぼ全て同じ結果になる。なのでプラスだろうがマイナスだろうが良いも悪いもなく、暑い寒いと同じ自然現象の様なものだと理解すれば良い。

躓いたのは販売奨励金

と、ここまで悪性の要素が見つからないとなると消去法で原因ははっきりする。3つのうち2つが問題ないとすれば、これはもう限りなく全て「販売奨励金」が利益項目ダウンの原因である。

この程度にちょろちょろっと資料を見さえすれば、マツダの利益ダウンの原因は販売奨励金という答えに割と簡単に辿り着くわけだ。マツダの営業利益は、元々好調時でも2500億円程度なのに、販売奨励金で1249億円もマイナスに引っ張ったらそれは利益がダウンするのは当然である。

一方で「台数・構成」では628億円のプラスを出している。台数は説明する必要はないだろうが、構成とは、クルマの単価を言う。

より上のクラスの車種。あるいは同じ車種でも高いグレードが売れた方が営業利益が上がる。構成が良いということは、商品が価格で忌避されることなくちゃんとマーケットに評価されて売れているということだ。マツダはこの628億円のプラスについて以下の様に説明している。

ーーー

・出荷台数の増加(注:前年は半導体不足)

・ラージ商品による構成の向上

・高収益な米国市場での台数成長

ーーー

決算を見ているだけで、すでにラージ失敗論は何の裏付けもないことが明らかになってしまった。ラージ商品は成功している。

台当たり利益を増加させ、インフレが進行して、車両価格が上昇している米国での成長にも寄与している。それが決算の数字に裏付けられた真実である。

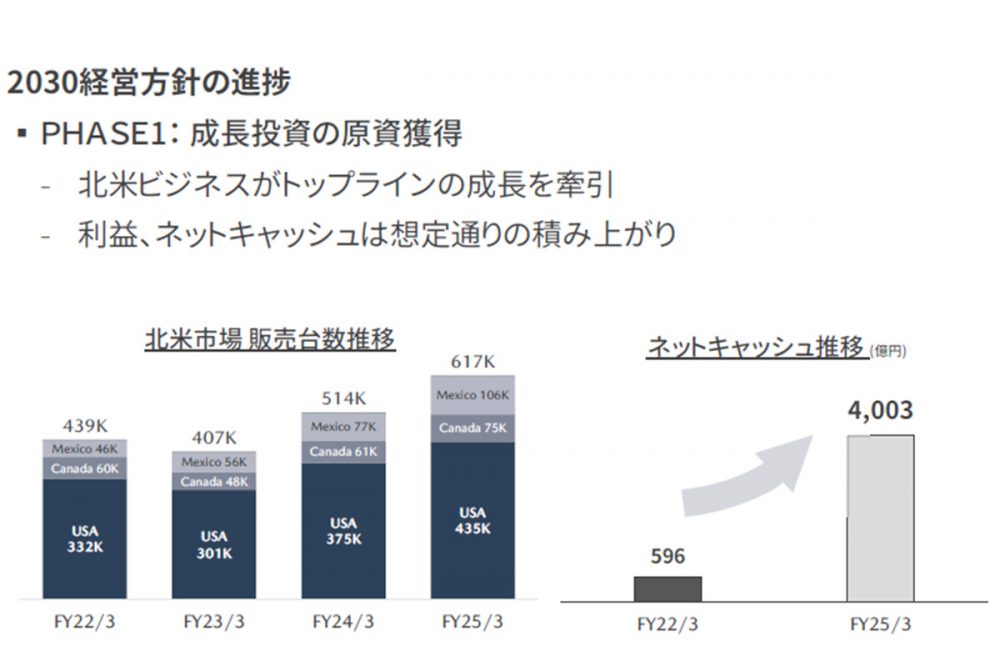

おそらく難癖を付けている人は、CX-60の国内デビュー時に、乗り心地面で突き上げが強いとされた問題をして、失敗と思っているのだろうが、元々マツダは、中国市場の先行きが危ういと見て、ターゲットマーケットをいち早く米国にシフトした。だからこそ第7世代のラージ車種群はあんなに大きい。6気筒もFRも米国人の好みに合わせた仕様である。

「日本には大きい」という声があるのはわかるが、Cセグ以下のサイズならともかく、今更日本をメインターゲットにしてEセグ以上のクルマを売るのは無理がある。

言っておくがトヨタは例外である。「クラウン」は力技で4車種も出し、販売力で押し切っている。

そのトヨタですらカムリは国内撤退なのだ。マツダが国内で勝負をしたくても、ホンダ「アコード」や日産「スカイライン」の規模で終わるのは見えている。だからこそ、マツダはラージの勝負を米国マーケットに賭けたし、その計画が成功したからこそ、「台数・構成」で628億の黒字が出ている。

つまりマツダのラージモデルは、米国人の好みに合わせたクルマを、日本でも可能な限りカスタマイズして売っているという落とし所であり、そういう米国向けの派生車種として日本向けモデルは存在する。それはもう日本のマーケット規模を考えれば仕方のない現実である。

ここで念を入れて確認作業を組み込んでおこう。決算というのは前年と当該年の比較なので、この2年が特異点だということもある。そういう落とし穴に入らないためにはもう少し前まで確認するのだ。

5カ年の主要業績の推移を見ると、どのグラフを見ても、「継続して右肩下がり」のグラフはない。営業利益が落ちていると言ってもそれは昨対の瞬間風速の話で一昨年以前と比べればむしろ伸びている。

これを見れば、マツダの現状は、しっかりと健康体であり、業績も基本的に伸び基調にあることは明らかだ。このように冷徹な数字を見る限りマツダ危機説は妄想か悪意の産物だと言い切れる。

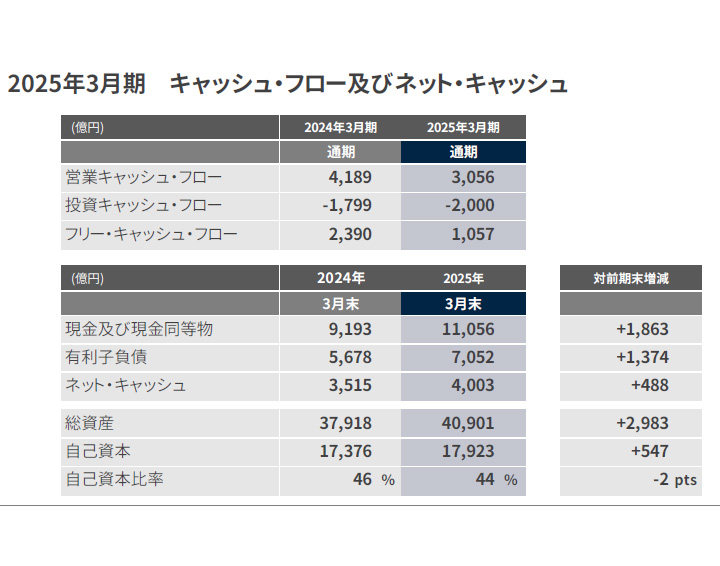

一応さらに念には念を入れて、キャッシュフローを見てみる。

ネット・キャッシュを見るとざっくり500億円増えている。ネット・キャッシュとは、企業の保有する手元資金から借金を引いた残りで、「すぐ使えるお金」である。長期的にはこれもちゃんと増えている。むしろ見事な伸びと言えるだろう。

資金繰り面でも手詰まり感の兆候は全く見えない。と言うか急速に良くなっていると言う方が現実に即している。

となれば、問題は一点に収斂する。販売奨励金をどうやって抑制するかである。

一番の悪手は、車両の直接的値引きで、これをやると、中古車価格が下がる。新車と同じ値段の中古車は、例えばランクルのようにその車種の極端な品薄など、よっぽど特殊なケースでない限り売れない。新車の値引きはブランド全体の価値を落とす。

かつてのマツダ地獄の経験で、それをよく知っているマツダは、販売奨励金と言っても、直接的な車両値引きではなく、特別金利の形で資金を投入した。本来の米国での金利相場とお客が払う金利の差を販売奨励金で埋めたのである。

そういう打ち手はわからないではないが、仮にブランド価値が落ちないにしても営業利益率が1.5%も落ちるほど販売奨励金の投入をやっちゃダメだろうとは思う。2025年3月期の販売奨励金の失敗は単年度の失敗として十分に反省するのであれば、過去の値引き情報によって直接商品価値が傷ついていないことを幸いに立て直し様は十分ある。